Das Wachstum hängt von Krediten ab … und umgekehrt

Realwirtschaft und Bankensektor sind voneinander abhängig – das versteht sich von selbst. Die Verbindung ist offensichtlich, wenn alles gut läuft. Eine robuste Wirtschaft verringert das Ausfallrisiko und ermutigt die Banken zur Kreditvergabe an Unternehmen und private Haushalte. Dies stützt wiederum den Konsum und fördert das Wirtschaftswachstum. Ab einem bestimmten Punkt ist das Kreditwachstum aber zu hoch, so dass auch unrentable Investitionen finanziert werden, die von den Banken dann abgeschrieben werden müssen. Genau das geschah während der letzten Bankenkrisen. In den vergangenen Wochen haben die Probleme mehrerer Regionalbanken in den Vereinigten Staaten und der Credit Suisse in Europa erneut für Stress im Bankensektor gesorgt. Diese Entwicklung gefährdet die Finanzierung der Wirtschaft und die Wachstumsaussichten.

Wie konnte es dazu kommen? Die derzeitigen Probleme haben ihre Ursache im geldpolitischen Kurswechsel ab Anfang 2022. Vor über einem Jahr begannen die Notenbanken, auf die hohen Inflationsraten zu reagieren, indem sie die Leitzinsen in beispiellosem Tempo anhoben mit dem Ziel, einer Überhitzung der Wirtschaft entgegenzuwirken. Eine Möglichkeit dies zu erreichen ist, für restriktivere Finanzierungsbedingungen zu sorgen. Die Schwierigkeit liegt in der richtigen Dosierung der Maßnahmen und ihrer Wirkung auf die Konjunktur.

Im Kern besteht die Tätigkeit von Geschäftsbanken darin, kurzfristige, niedrig verzinste Einlagen entgegenzunehmen und dieses Kapital für die Vergabe längerfristiger, höher verzinster Kredite oder die Anlage in Wertpapieren zu verwenden. Daher ist ein Anstieg der Zinssätze für die Banken normalerweise positiv, da sich dadurch ihre Nettozinsmarge erhöht. Steigende Zinssätze können allerdings auch negative Folgen haben. Sie erhöhen die Wahrscheinlichkeit von Kreditausfällen. Und sie reduzieren den Wert von Portfolios. Darüber hinaus können sie Anleger dazu veranlassen, sich außerhalb des Bankensystems nach einer besseren Verzinsung für ihr Geld umzusehen.

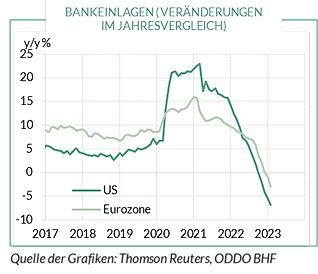

Bei der kalifornischen Silicon Valley Bank (SVB) kamen all diese Risiken gleichzeitig zum Tragen, und dies in einem extremen Ausmaß. Die Bank war innerhalb weniger Stunden insolvent, nachdem bekannt geworden war, dass die SVB ihr Zinsrisiko in keiner Weise abgesichert hatte und Einleger daraufhin in Scharen ihr Geld abzogen. Die unzureichende Kontrolle durch die zuständigen Aufsichtsbehörden scheint inzwischen erwiesen. Selbst wenn der Fall der SVB ein Extrembeispiel ist, hat er doch die Anfälligkeit der Banken im derzeitigen Zinsumfeld aufgezeigt. Das Einlagevolumen bei Banken, das während der Pandemie, als viele Haushalte geringere Ausgaben hatten, sprunghaft gestiegen war, bewegt sich seit einigen Monaten in die entgegengesetzte Richtung (Grafik). Dies kann als Normalisierung und als Rückkehr zum Status vor der Pandemie gewertet werden, aber auch als Signal für Sorgen um die Solidität besonders gefährdeter Institute.

Was bedeutet dies für Konjunktur und Geldpolitik? Eine unvermeidliche Folge ist, dass Geschäftsbanken vorsichtiger agieren. Steigende Zinssätze, zunehmende geopolitische Unsicherheiten infolge des Ukraine-Kriegs und ein gebremstes globales Wachstum – all diese Faktoren führen zu strengeren Standards bei der Kreditvergabe der Banken und belasten Privathaushalte und Unternehmen, die auf Bankkredite angewiesen sind. Genau genommen ist bereits seit einem Jahr eine Verschärfung der Kreditbedingungen zu beobachten. Dieser Trend dürfte sich noch weiter verstärken.

Am stärksten gefährdet ist die Immobilienbranche. Im Wohnsegment variiert das Risiko je nach Finanzierungsstruktur und Preisniveau. Nach zweijährigem Höhenflug befinden sich die Preise für Wohnimmobilien seit Mitte 2022 in den USA und seit Kurzem auch im Euroraum im Abwärtstrend. In einigen nordeuropäischen Ländern, in denen ein hoher Anteil an variabel verzinsten Hypotheken mit einer hohen Verschuldung der Haushalte zusammentrifft, ist die Lage schwieriger als in Kontinentaleuropa. Bei den Gewerbeimmobilien verteuern steigende Zinsen die Baukosten, sodass die Renditen sinken; dies ist z. B. bei Büroimmobilien aufgrund einer gestiegenen Leerstandsquote der Fall. In den Vereinigten Staaten werden fast drei Viertel der Kredite für Gewerbeimmobilien von Regionalbanken vergeben, obwohl auf diese nur ein Drittel der Einlagen entfallen. Das Risiko eines schrumpfenden Kreditangebots ist hier also besonders hoch.

Die jüngsten Entwicklungen stellen die Notenbanken vor ein Dilemma. Auf der einen Seite haben sie die Aufgabe, die Konjunktur und insbesondere die Preise zu stabilisieren. Um dieser Aufgabe gerecht zu werden, müssen sie bei einer hohen Teuerungsrate die Leitzinsen anheben, doch damit schwächen sie gleichzeitig die Geschäftsgrundlage der Banken. Darüber hinaus kommt ihnen die Aufgabe zu, die Stabilität des Finanzsystems zu gewährleisten.

Darf ein Ziel dem anderen geopfert werden? US-Notenbankchef Jerome Powell und EZB-Präsidentin Christine Lagarde bestritten sehr deutlich, in diesem Dilemma zu stecken. Nach ihrer Argumentation stünden den Notenbanken genügend Instrumente zur Verfügung, um beide Ziele zu erreichen. Sie betonten, dass sie im Falle eines Liquiditätsengpasses nahezu unbegrenzt Liquidität bereitstellen könnten. Nach dem Kollaps der SVB hat die US-Notenbank mit der Backstop-Fazilität (BTFP) bereits ein neues Programm genau für diesen Zweck aufgelegt. Theoretisch hält sie das nicht davon ab, die Leitzinsen weiter zu erhöhen. In der Praxis lassen sich diese verschiedenen Instrumente jedoch nicht vollständig voneinander abgrenzen. Im Falle einer allgemeinen Bankenkrise wäre eine Lockerung der Geldpolitik unumgänglich. So weit ist es glücklicherweise aber noch nicht. Man kann zumindest davon ausgehen, dass der Straffungszyklus in den USA und in Europa bald sein Ende erreichen wird.

WICHTIGE INFORMATION

Dieses vertrauliche Dokument ist nur für Sie bestimmt Es darf weder insgesamt, noch in Teilen reproduziert, weitergegeben oder veröffentlicht werden. Insbesondere ist dieses Dokument nicht für Kunden oder andere Personen mit Sitz, Wohnsitz, gewöhnlichem Aufenthaltsort oder Greencard in bzw für die USA, Kanada oder anderen Drittstaaten bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verbreitet werden.

Diese Publikation ist eine Kundeninformation der ODDO BHF SE (nachfolgend „ODDO BHF“) im Sinne des Wertpapierhandelsgesetzes. Das Dokument wurde durch die ODDO BHF erstellt, um Kunden bei der Entscheidungsfindung zu unterstützen und dient ausschließlich Informationszwecken. Es handelt sich hierbei um Werbung und nicht um eine Finanzanalyse. Das Dokument wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und die in diesem Dokument enthaltenen Informationen unterliegen nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Weder dieses Dokument noch irgendeine in Verbindung hiermit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Wertpapieren dar. Insbesondere berücksichtigt dieses Dokument nicht Ihre persönlichen Umstände und Verhältnisse und ist somit für sich allein genommen weder dazu geeignet noch dazu bestimmt, eine individuelle anleger und anlagegerechte Beratung zu ersetzen.

Soweit in dem Dokument Meinungen Dritter wiedergegeben werden, sind diese Positionen nicht notwendigerweise in Einklang mit den Positionen der ODDO BHF und können diesen ggf. sogar widersprechen.

Diese Präsentation enthält Informationen, die wir für verlässlich halten, für deren Verlässlichkeit wir jedoch keine Gewähr übernehmen können. Die ODDO BHF übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts Zusätzlich ist die ODDO BHF nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen.

Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen können mit Emittenten von in diesem Dokument genannten Finanzinstrumenten in einer Geschäftsverbindung stehen (z.B. als Erbringer oder Bezieher von Wertpapierdienstleistungen oder Wertpapiernebendienstleistungen, etwa im Bereich des Investmentbankings). Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen, können im Rahmen solcher Geschäftsverbindungen Kenntnis von Informationen erlangen, die in diesem Dokument nicht berücksichtigt sind. Darüber hinaus können die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen Geschäfte in oder mit Bezug auf die in diesem Dokument angesprochenen Finanzinstrumente getätigt haben (insbesondere solche im Rahmen der Finanzportfolioverwaltung für andere Kunden). Für nähere Informationen zu möglichen Interessenkonflikten wenden Sie sich bitte an Ihren zuständigen Ansprechpartner.

Alle innerhalb des Dokuments genannten und ggf durch Dritte geschützten Marken und Warenzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass Markenzeichen nicht durch Rechte Dritter geschützt sind.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Einige Aussagen dieses Dokuments sind in die Zukunft gerichtet. Derartige Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklung. Diese Aussagen basieren auf aktuellen Einschätzungen und unterliegen Risiken und Unwägbarkeiten, welche die aktuellen Resultate grundlegend verändern können. Bei bestimmten Finanzinstrumenten kann es zu einem Totalverlust kommen und der Verlust kann das eingesetzte Kapital sogar übersteigen Wechselkursbewegungen können den Wert eines Investments erhöhen oder senken und manche Finanzinstrumente können eingeschränkt liquide oder illiquide sein.

Die ODDO BHF untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

ODDO BHF erbringt weder rechtliche noch steuerrechtliche Beratungsleistungen. Soweit solche Gesichtspunkte berührt werden, handelt es sich ausschließlich um allgemeine Meinungsäußerungen oder Anregungen, die eine Einschätzung der ODDO BHF zum Zeitpunkt der Publikation wiedergeben. Wir empfehlen Ihnen, rechtliche und steuerliche Berater hinzuziehen, insbesondere zum Zweck der Überprüfung der Geeignetheit bestimmter Produkte.

© 2023, Herausgeber: ODDO BHF SE, Bockenheimer Landstraße 10, 60323 Frankfurt am Main. Alle Rechte vorbehalten.

Author