Die Rezession, die nicht stattfindet: Wachstumskraft der US-Wirtschaft nicht unterschätzen

Als die Corona-Pandemie im Frühjahr 2020 die Weltwirtschaft lahmlegte, beendete dies die mit 42 Quartalen längste Expansionsphase in der Geschichte der USA. Über mehr als zehn Jahre hatte es immer wieder Warnungen gegeben, dass die nächste Rezession bevorstünde. Doch die Wirtschaft in den USA blieb auf Wachstumskurs. Trotz einiger schwacher Quartale und auch einzelner mit negativem Wachstum (Q1 2011, Q1 2014) wuchs die US-Wirtschaft im Zeitraum zwischen Mitte 2009 und Ende 2019 um durchschnittlich 2½ Prozent pro Jahr. Erst der Ausbruch der Corona-Pandemie – ein externer Schock – beendete die lange Expansion.

Seit einigen Monaten diskutieren Experten und Marktteilnehmer erneut über die Gefahr einer Rezession in den USA. Einige Beobachter, darunter bekannte Adressen, haben das Rezessionsrisiko hochgestuft. Die regelmäßigen Umfragen von Bloomberg unter den Experten weisen eine mittlere Wahrscheinlichkeit von 30 Prozent aus. Das Schätzmodell der New York Fed, das auf die Steilheit der Zinskurve Bezug nimmt, zeigt sogar eine Rezessionswahrscheinlichkeit von knapp 60 Prozent auf Sicht von 12 Monaten. Und die sogenannte Sahm-Regel, die auf den Anstieg der Arbeitslosenquote abstellt, hat im Juli 2024 Rezessions-Alarm ausgelöst.

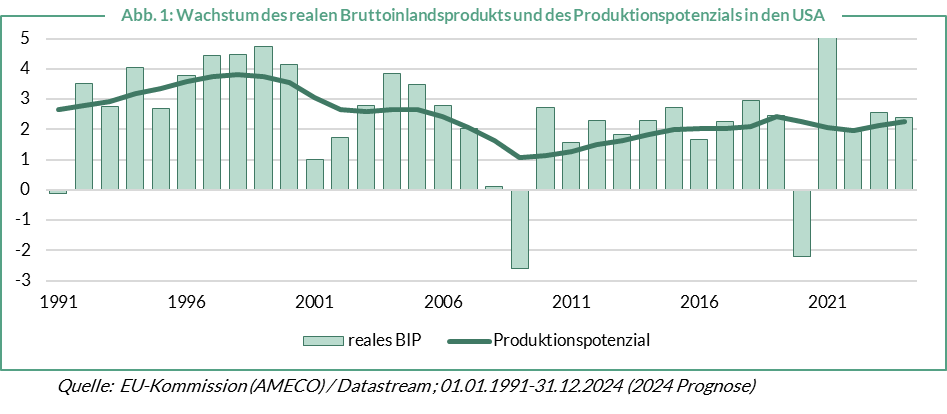

Wir glauben jedoch, dass das Risiko einer „echten“ Rezession in den USA gering ist. Echt bedeutet in diesem Fall, dass es zu einer signifikanten Kontraktion der wirtschaftlichen Aktivität im Sinne der Kriterien des National Bureau of Economic Research in den USA kommt. Die US-Wirtschaft ist breit diversifiziert, weniger stark von internationalen Einflüssen abhängig als insbesondere die europäische Wirtschaft und besitzt eine hohe Innovationskraft. Zudem ist das Potenzialwachstum (die Wachstumsmöglichkeiten bei voller Auslastung der Produktionskapazitäten) mit 2 bis 2,5 Prozent deutlich höher als in Europa, so dass der „normale“ Abstand von der Nulllinie größer ist (siehe Abb. 1). Die Wirtschaft der USA erscheint deshalb weniger rezessionsgefährdet als beispielsweise die europäische.

In den USA läuft nicht alles rund. Eine Schwachstelle ist beispielsweise der Bausektor, wo die Entwicklung schon seit dem Frühjahr 2022 nach Süden zeigt. Die Baugenehmigungen und Hausbaubeginne, die in den letzten Monaten nochmals etwas abgerutscht sind, liegen mehr als 20 Prozent unter dem Niveau von Anfang 2022.

Eine zweite Schwachstelle ist das verarbeitende Gewerbe. Die Industrieproduktion hat sich über die vergangenen zwei Jahre praktisch seitwärts entwickelt, und der Auftragseingang lässt vorerst keine nachhaltige Besserung erkennen. Die Auftragskomponente aus der ISM-Umfrage zeigt für die letzten sechs Monate sogar einen Rückgang in die Kontraktionszone, auf 46,1 (neutral: 50,0) im September.

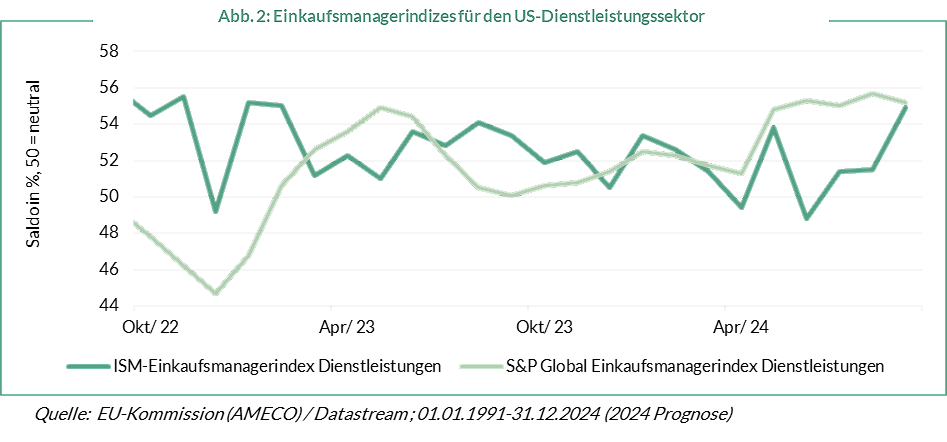

Eine weitere Schwäche in diesen Bereichen dürfte die US-Wirtschaft aber nicht in die Rezession treiben. Dazu ist die gesamtwirtschaftliche Bedeutung der Sektoren zu gering: Der Bausektor (ohne Immobilien-Dienstleistungen) erwirtschaftete im zweiten Quartal 2024 knapp 4 Prozent, das verarbeitende Gewerbe rund 10 Prozent der gesamtwirtschaftlichen Leistung. Zum Vergleich: Die Finanzdienstleistungen allein kamen auf mehr als 20 Prozent. Insgesamt zeigen die meisten Indikatoren, dass die Entwicklung in den weitaus wichtigeren Dienstleistungsbereichen weiterhin robust ist. Die Einkaufsmanagerindizes für den Dienstleistungssektor, sowohl ISM Survey als auch die Umfrage von S&P Global, zeigen für September einen Stand von rund 55 (siehe Abb. 2). Zudem ist der Indikator für den Auftragseingang im September steil nach oben geschossen, auf 59,4. Das passt im Übrigen zur Beschäftigungsentwicklung, die im September wieder angezogen hat. Die Entwicklung im Dienstleistungsbereich zeigte über die Sommermonate etwas mehr Schwankungen, doch für eine bedeutende Abschwächung geben die verfügbaren Daten keinen Anhaltspunkt.

In den USA läuft nicht alles rund. Eine Schwachstelle ist beispielsweise der Bausektor, wo die Entwicklung schon seit dem Frühjahr 2022 nach Süden zeigt. Die Baugenehmigungen und Hausbaubeginne, die in den letzten Monaten nochmals etwas abgerutscht sind, liegen mehr als 20 Prozent unter dem Niveau von Anfang 2022.

Eine zweite Schwachstelle ist das verarbeitende Gewerbe. Die Industrieproduktion hat sich über die vergangenen zwei Jahre praktisch seitwärts entwickelt, und der Auftragseingang lässt vorerst keine nachhaltige Besserung erkennen. Die Auftragskomponente aus der ISM-Umfrage zeigt für die letzten sechs Monate sogar einen Rückgang in die Kontraktionszone, auf 46,1 (neutral: 50,0) im September.

Eine weitere Schwäche in diesen Bereichen dürfte die US-Wirtschaft aber nicht in die Rezession treiben. Dazu ist die gesamtwirtschaftliche Bedeutung der Sektoren zu gering: Der Bausektor (ohne Immobilien-Dienstleistungen) erwirtschaftete im zweiten Quartal 2024 knapp 4 Prozent, das verarbeitende Gewerbe rund 10 Prozent der gesamtwirtschaftlichen Leistung. Zum Vergleich: Die Finanzdienstleistungen allein kamen auf mehr als 20 Prozent. Insgesamt zeigen die meisten Indikatoren, dass die Entwicklung in den weitaus wichtigeren Dienstleistungsbereichen weiterhin robust ist. Die Einkaufsmanagerindizes für den Dienstleistungssektor, sowohl ISM Survey als auch die Umfrage von S&P Global, zeigen für September einen Stand von rund 55 (siehe Abb. 2). Zudem ist der Indikator für den Auftragseingang im September steil nach oben geschossen, auf 59,4. Das passt im Übrigen zur Beschäftigungsentwicklung, die im September wieder angezogen hat. Die Entwicklung im Dienstleistungsbereich zeigte über die Sommermonate etwas mehr Schwankungen, doch für eine bedeutende Abschwächung geben die verfügbaren Daten keinen Anhaltspunkt.

Mit einem Anteil von knapp 70 Prozent am Bruttoinlandsprodukt (BIP) ist es nachfrageseitig vor allem der Konsum, der über das Wohl und Wehe der US-Wirtschaft entscheidet. Im zweiten Quartal war der private Verbrauch kräftig um 2,8 Prozent (gegen Vorquartal, auf Jahresrate hochgerechnet) gestiegen. Zumindest für das dritte Quartal könnte das Ergebnis – soweit dies aus den verfügbaren Zahlen zu den persönlichen Konsumausgaben ablesbar ist – ähnlich gut ausfallen. Von Kaufzurückhaltung ist bisher nicht viel zu sehen.

Perspektivisch könnte sich die Entwicklung unter Umständen verlangsamen. Vielfach wird darauf hingewiesen, dass die hohen „außerordentlichen“ Ersparnisse aufgrund der üppigen Transferzahlungen während der Corona-Krise 2020/21 weitgehend verbraucht sind. Die Sparquote könnte also steigen. Dem stehen allerdings entlastende Einflüsse durch die beginnenden Zinssenkungen sowie, vor allem, die Vermögenseffekte aufgrund der hohen Kursgewinne an den Aktienmärkten in den Jahren 2023/24 gegenüber.

Die Aktienmärkte setzen ungeachtet der gesamtwirtschaftlichen Diskussion ihren Höhenflug fort. Der S&P 500 markierte Mitte Oktober neue Höchststände. Die Analysten haben die Erwartungen an die Gewinnentwicklung im Verlauf des dritten Quartals schrittweise zurückgenommen. Mit 4,1 Prozent gegenüber dem Vorjahr (nach Angaben von Factset, Blended Earnings) fallen die „offiziellen“ Erwartungen an das Gewinnwachstum mittlerweile recht bescheiden aus. Allerdings neigen die Unternehmen im Vorfeld der Berichterstattung gerne zum „Tiefstapeln“. Die jüngsten Berichte der US-Banken (vom 11. Oktober) beispielsweise fielen stärker aus als von den Beobachtern erwartet; die größte US-Bank, JP Morgan, attestierte den Verbrauchern dabei eine solide finanzielle Gesundheit („fine and on strong footing“). Nimmt man durchschnittliche positive Überraschung zum Maßstab, könnte das Gewinnwachstum im abgelaufenen Quartal auch in der Größenordnung von 7 Prozent landen. Vor allem aber: Das Gewinnwachstum dürfte den Schätzungen der Analysten zufolge bereits im vierten Quartal wieder kräftig anziehen. Laut Factset stehen die Schätzungen für Q4 derzeit bei 14,2 Prozent und für das Kalenderjahr 2025 bei 14,9 Prozent.

Nach unserer Einschätzung dürfte die Wirtschaft in den USA auch im dritten Quartal 2024 recht solide gewachsen sein. Perspektivisch ist eine zeitweilige Verlangsamung der wirtschaftlichen Aktivität möglich, zu einer Rezession sollte es aber nicht kommen. Offen ist, in welchem Ausmaß der Ausgang der Präsidentschaftswahlen die weitere wirtschaftliche Entwicklung beeinflussen wird. Die Wahlprogramme enthalten auf beiden Seiten einigen wirtschaftlichen Sprengstoff. Man darf allerdings die Rechnung nicht ohne den Kongress machen, der gleichzeitig mit der Präsidentschaftswahl ebenfalls (in Teilen) neu gewählt wird. „Gemischte“ Verantwortung würde die Umsetzbarkeit der großen politischen Programme eindeutig erschweren. Wenn die Politik oder andere externe Faktoren nicht dazwischenfunken, kann auch die aktuelle Expansionsphase noch einige Jahre laufen.

Wichtige Hinweise

Dieses Dokument wurde von der ODDO BHF SE nur zu Informationszwecken erstellt. Darin enthaltene Äußerungen basieren auf den Markteinschätzungen und Meinungen der Autoren zum Zeitpunkt der Veröffentlichung. Diese können sich abhängig von den jeweiligen Marktbedingungen ändern. Weder dieses Dokument noch eine in Verbindung damit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Finanzinstrumenten dar. Etwaig dargestellte Einzelwerte dienen nur der Illustration. Einzelne Aussagen sind weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung durch hierfür qualifizierte Personen zu ersetzen. Bevor in eine Anlageklasse investiert wird, wird dringend empfohlen, sich eingehend über die Risiken zu erkundigen, denen diese Anlageklassen ausgesetzt sind, insbesondere über das Risiko von Kapitalverlusten.

ODDO BHF

ODDO BHF SE · Gallusanlage 8 · 60323 Frankfurt am Main · Postanschrift: 60302 Frankfurt am Main ·

www.oddo-bhf.com Vorstand: Philippe Oddo (Vorstandsvorsitzender) · Grégoire Charbit · Joachim Häger ·

Christophe Tadié · Benoit Claveranne . Alexander Ilgen . Vorsitzender des Aufsichtsrats: Werner Taiber · Sitz: Frankfurt am Main.

Registergericht und Handelsregister Nummer: Amtsgericht Frankfurt am Main HRB 73636 USt-IdNr. DE 814 165 346 · BIC/SWIFT

BHFBDEFF500 – www.oddo-bhf.com

Author