De quelques effets inattendus de la politique de Trump

POINTS CLÉS :

- Lors de son inauguration, Donald Trump avait promis un nouvel âge d’or économique

- Après quelques mois de présidence, le sentiment des investisseurs est tout autre

- La stratégie « America First » se révèle défavorable au dollar

- La non-interventionnisme géopolitique des Etats-Unis attise les conflits

- La politique tarifaire erratique ne fait que des perdants

Les guerres commerciales sont faciles à gagner. Je stopperai toutes les guerres en 24 heures. Un nouvel âge d’or vient de commencer pour l’Amérique. Les droits de douane seront suffisants pour éliminer l’impôt sur le revenu, etc. Ce sont là quelques-unes des affirmations péremptoires dont le président américain est coutumier. Qu’en est-il dans la réalité ? Chaque jour qui passe apporte une nouvelle preuve que les grands axes de la politique économique voulue par Donald Trump n’ont pas les effets escomptés, et même souvent qu’ils ont des effets contraires à ce qui était proclamé avec tant d’emphase.

Les guerres commerciales sont difficiles à gagner – En matière de commerce international, Donald Trump est d’une grande constance. Il voit les échanges de marchandises comme un jeu à somme nulle où les perdants sont ceux qui ont des déficits et les gagnants ceux qui ont des excédents. Les Etats-Unis étant déficitaire vis-à-vis de presque tous les pays du monde, cette situation lui est évidemment intolérable et il entend la corriger en imposant des barrières douanières. Lors de son premier mandat, en 2018 et 2019, il avait mené une guerre tarifaire contre la Chine qui s’était soldé au bout de deux ans par une sorte de statu quo, chacun frappant les produits de l’autre de droits de douane plus élevés. Match nul. Cette fois-ci, la guerre tarifaire a un champ plus large puisqu’elle concerne tous les pays et une intensité plus forte car les hausses de droits de douane sont sans précédent depuis des décennies.

Qu’est-ce que les Etats-Unis ont gagné dans cette affaire ? Le montant des recettes douanières récoltés par le Trésor US a certes beaucoup augmenté ces derniers mois. Il est passé d’environ 8 milliards de dollars en janvier dernier à près de 25 milliards en mai. Mais ces taxes sont payées par… les importateurs américains, et non par le reste du monde comme l’affirme Donald Trump. En d’autres termes, c’est une taxe imposée à l’économie US dans le but ultime de réduire l’accès des produits étrangers et d’encourager la production locale. Encore faut-il pouvoir offrir au consommateur un substitut dans des conditions abordables. C’est rarement le cas. Dans un monde caractérisé par de fortes interdépendances entre pays, les guerres commerciales ne sont pas un jeu à somme nulle mais un jeu à somme négative , ne faisant que des perdants.

Le non-interventionnisme des Etats-Unis attise les conflits – En plus de leurs conséquences dramatiques au plan humain et matériel, les guerres tendent à accroître les coûts de production. C’est surtout le cas quand les pays impliqués ont un poids prépondérant dans la fourniture de matières premières (gaz russe, pétrole du Moyen-Orient). Les conflits font aussi monter l’incertitude, ce qui est dommageable aux décisions d’investissement des entreprises. Les périodes de paix sont plus propices à la prospérité économique que les périodes de guerre. En ce sens, tout effort pour mettre fin aux conflits est bienvenu.

Dans cette perspective, les Etats-Unis étant la première puissance militaire dans le monde, cela leur confère un poids déterminant pour encourager la résolution des tensions géopolitiques. Fidèle à une certaine tradition de l’histoire américaine, Donald Trump est davantage partisan du désengagement. Cela peut avoir l’effet inverse de ce qui est souhaité. Dans la guerre entre la Russie et l’Ukraine, renvoyer les deux belligérants dos à dos comme si les torts étaient également partagés, cela prolonge les hostilités. Au Moyen-Orient, les atermoiements des Etats-Unis dans le dossier iranien au fil des ans sont en partie responsables de l’intensification soudaine des tensions. Comme cela se produit dans une des principales zones de production et de transit du pétrole, le risque d’un nouveau choc pétrolier n’est hélas pas à exclure.

America First est négatif pour le dollar et la dette US – Dans les trois mois allant de la victoire de Donald Trump à sa prise de fonction, un sentiment d’euphorie s’était installé. L’économie US avaient fait preuve de vigueur en 2023 et 2024, absorbant sans dommage le choc du durcissement monétaire. Les perspectives se dessinaient sous le meilleur jour vu les promesses de baisse d’impôt et de déréglementation. Etaient alors relégués au second plan les aspects potentiellement déstabilisateurs du programme, qu’il s’agisse de la guerre commerciale, du creusement des déficits budgétaires, de l’expulsion massive de travailleurs clandestins, ou des atteintes à l’indépendance de la banque centrale.

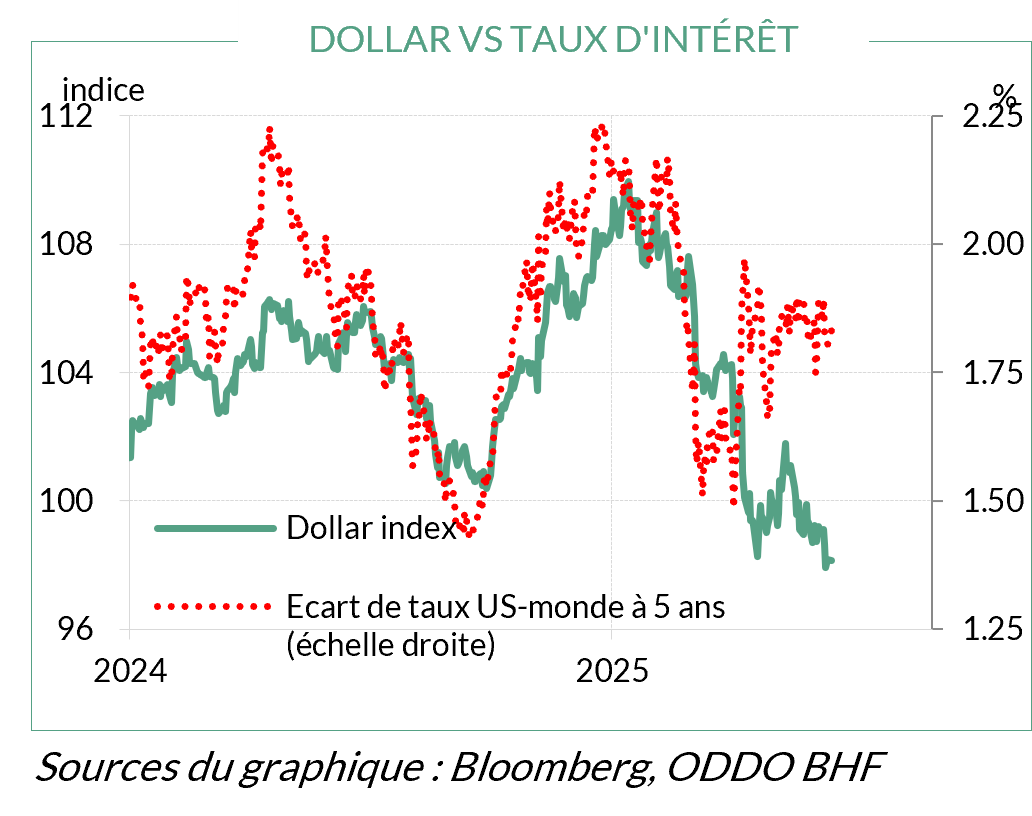

Le caractère erratique de la politique tarifaire et la difficulté à finaliser le programme de baisse d’impôt à cause de divisions au sein du parti républicain ont amené les investisseurs à revoir leur appréciation du risque américain. Ou faut-il mieux parler du risque Trump ? L’excès de rendement offerts par les taux US devrait logiquement soutenir le dollar. En fait, depuis le début du mandat de Donald Trump, le dollar s’est déprécié de plus de 10% face au panier des principales autres devises (graphe). Même si un dollar faible n’est pas pour déplaire au président américain, les circonstances de cette baisse sont préoccupantes car elles expriment un doute sur la qualité de certains actifs financiers US, notamment la dette publique.

En plusieurs occasions, confronté aux effets pervers de sa politique, le président américain a dû faire machine arrière, gagnant au passage le sobriquet de TACO (Trump Always Chickens Out, littéralement : Trump se dégonfle toujours). Par exemple, quand les grandes chaînes de magasins lui ont fait valoir que des droits de douane à 145% sur la Chine risquaient de créer des pénuries pour les Américains. Ou quand les industriels de l’automobile lui ont dit qu’ils étaient dépendants de la Chine pour certains des intrants de leur processus de production. Ou encore quand les lobbys des secteurs de l’agriculture et de l’hôtellerie lui ont montré qu’ils ne pouvaient pas se passer de la main-d’œuvre étrangère installée aux Etats-Unis. Ou enfin quand les investisseurs ont exprimé leur crainte de le voir limoger le président de la Réserve fédérale.

Quand une politique est mauvaise, un retour en arrière est bienvenu il va sans dire, mais les revirements incessants montrent qu’une politique faite pour les caméras de télévision sans un examen précis de ses conséquences est dangereuse. A force de zigzaguer au bord du précipice, il pourrait bien y avoir un jour une sortie de route.

Disclaimer

Ce document a été préparé par ODDO BHF dans un but purement informatif. Il ne saurait créer de quelconques obligations à charge de ODDO BHF. Les opinions émises dans ce document correspondent aux anticipations de marché de ODDO BHF au moment de la publication de document. Elles sont susceptibles d’évoluer en fonction des conditions de marché et ne sauraient en aucun cas engager la responsabilité contractuelle de ODDO BHF. Toute référence à des valeurs individuelles a été incluse à des fins d’illustration uniquement. Avant d’investir dans une quelconque classe d’actifs, il est fortement recommandé à l’investisseur potentiel de s’enquérir de manière détaillée des risques auxquels ces classes d’actifs sont exposées notamment le risque de perte en capital.

ODDO BHF

12, boulevard de la Madeleine – 75440 Paris Cedex 09 France – Tél. : 33(0)1 44 51 85 00 – Fax : 33(0)1 44 51 85 10 –

www.oddo-bhf.com ODDO BHF SCA, société en commandite par actions au capital de 73 193 472 € – RCS 652 027 384 Paris – agréée

en qualité d’établissement de crédit par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et immatriculée à l’ORIAS en

qualité de courtier d’assurance sous le numéro 08046444. – www.oddo-bhf.com

Author