Warum deutsche Aktien zurzeit besser abschneiden als französische

Drei Überraschungen prägen derzeit die europäischen Aktienmärkte: 1) der Anstieg des DAX im bisherigen Jahresverlauf, 2) welche Titel und Sektoren den Kursaufschwung am deutschen Aktienmarkt bisher getragen haben und 3) der große Performanceunterschied zwischen dem deutschen und dem französischen Aktienmarkt.

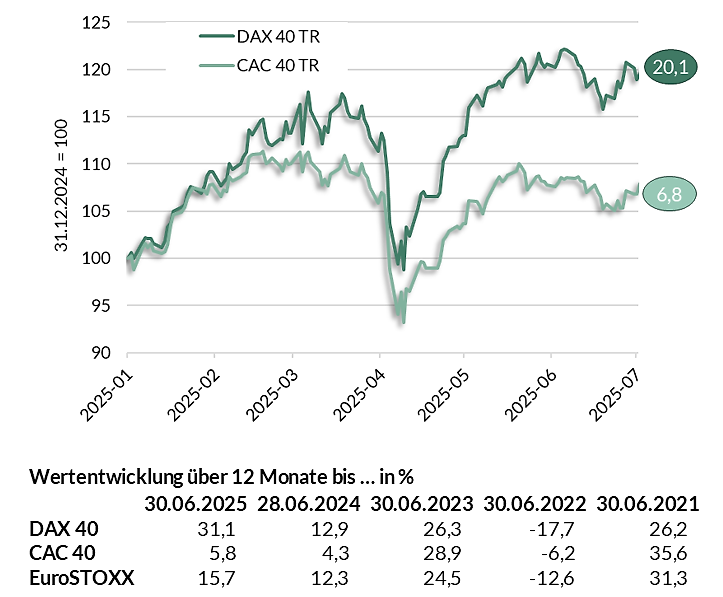

Im ersten Halbjahr 2025 ist der DAX um rund 20 Prozent in die Höhe gegangen, der CAC40 dagegen hat inklusive Gewinnausschüttungen nur knapp 7 Prozent zugelegt (siehe Abb. 1). Dabei gibt es, gemessen an der Nachrichtenlage, nicht viele Gründe, weshalb deutsche Aktien derzeit besonders gut abschneiden sollten: Die Schlüsselbranche der deutschen Wirtschaft, der Automobilbau, steht von allen Seiten unter Druck. Die USA schotten sich mit Einfuhrzöllen ab. Gleichzeitig versuchen die chinesischen Exporteure, weltweit – nicht zuletzt in Europa – Marktanteile gerade im zukunftsträchtigen Geschäft mit der Elektromobilität zu gewinnen. Das Wirtschaftswachstum in Deutschland quält sich entlang der Nulllinie.

Abb. 1: Wertentwicklung von DAX 40 und CAC 40 im ersten Halbjahr 2025 (Total Return)

Quelle: LSEG Datastream; TR: Total Return (Performance)

Der CAC 40 ähnelt dem DAX in vielerlei Hinsicht. So repräsentiert der DAX nach Angaben von Bloomberg eine Marktkapitalisierung von aktuell fast 2,2 Billionen Euro, der CAC eine von knapp 2,5 Billionen Euro. Für die meisten Unternehmen im DAX wie auch im CAC 40 ist Europa der wichtigste Absatzmarkt. Für viele spielen Amerika und Asien aber ebenfalls eine große, teils sehr bedeutende Rolle. Die Unternehmen beider Länder sehen sich mit ähnlichen Herausforderungen konfrontiert: ein gebremstes Produktivitäts- und Wirtschaftswachstum im Heimatmarkt sowie wirtschaftliche Unsicherheit aufgrund der amerikanischen Handelspolitik. Zu den Gemeinsamkeiten zählt auch die Geldpolitik der EZB, die im ersten Halbjahr weitere Entlastungen auf der Zinsseite vorgenommen hat.

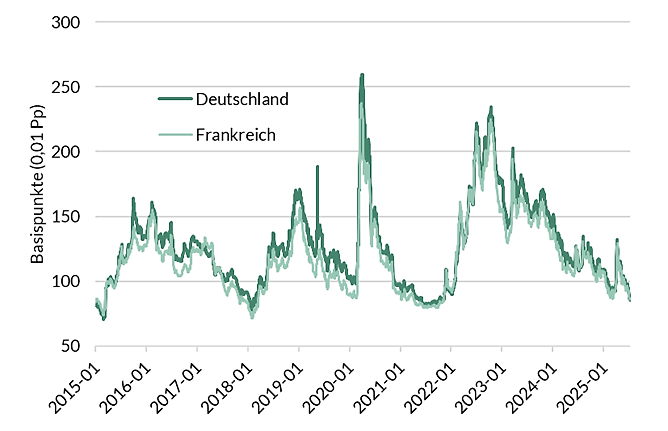

Zudem sind die Finanzierungsbedingungen am Anleihemarkt für Emittenten beider Länder ähnlich. Vergleicht man die Renditen französischer und deutscher Unternehmensanleihen (gemessen an den Frankreich- und Deutschland-Varianten des Bloomberg Euro Aggregate Corporate-Index), dann sind die Unterschiede in den Renditen und den Spreads gering. Bonität, Liquidität und Laufzeiten bestimmen die Höhe der Finanzierungskosten der europäischen Unternehmen am Anleihemarkt, die „Nationalität“ (Sitz des Unternehmens) spielt dagegen derzeit keine wesentliche Rolle.

Abb. 2: Kreditrisikoprämien am Markt für deutsche und französische Unternehmensanleihen

Quelle: Bloomberg, Bloomberg Euro-Aggregate Corporate Total Return Germany resp. France Unhedged Euro; optionsadjustierte Spreads gegen Bundesanleihen, in Basispunkten (1 Basispunkt Bp = 0,01 Prozentpunkt)

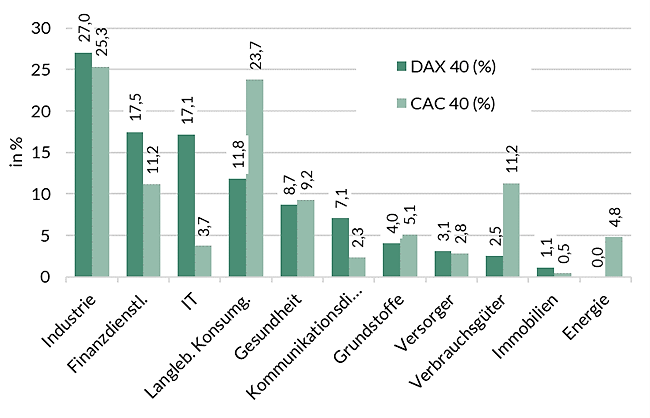

Wie auch in Deutschland sind die positiven Impulse für den französischen Aktienmarkt im ersten Halbjahr vor allem vom Industriesektor, von den Finanzdienstleistern und vom IT-Sektor ausgegangen. Der Industriesektor hat in beiden Indizes das höchste Gewicht mit jeweils mehr als 25 Prozent (siehe Abb. 3). Ein entscheidender Vorteil der deutschen Unternehmen dürfte die Finanzpolitik sein. Nach der Bundestagswahl Ende Februar und noch vor Abschluss der Koalitionsverhandlungen brachten die schwarz-roten Koalitionäre zwei umfangreiche Projekte auf den Weg, zum einen das 500 Milliarden Euro schwere Infrastrukturpaket, zum anderen die Schaffung von Finanzierungsspielräumen für eine erhebliche Ausweitung der Verteidigungsausgaben. Auf französischer Seite dagegen belasten die schwierige Haushaltslage und die aus Unternehmenssicht problematischen Mehrheitsverhältnisse in der französischen Nationalversammlung. Im Ergebnis war der Beitrag des Industriesektors zur Performance auf deutscher Seite mit fast 10 Prozent rund doppelt so hoch wie der auf französischer Seite.

Abb. 3: Vergleich der sektoralen Struktur von DAX 40 und CAC 40

(in % der aktuellen Marktkapitalisierung, Stand: 8. Juli 2025)

Quelle: Bloomberg, ODDO BHF SE; Angaben auf Basis der kumulierten Marktkapitalisierung der Index-Mitglieder

Die Finanzdienstleister zeigten sich in beiden Ländern erstarkt. Die Bankbranche, wo die steilere Zinskurve für eine komfortablere Zinskonstellation sorgt, entwickelte sich angesichts robuster Geschäftszahlen, solider Bilanzen und überschaubarer Kreditrisiken besonders dynamisch. Mit Blick auf die Commerzbank dürften auch die Übernahmebemühungen durch die italienische Großbank Unicredit eine Rolle gespielt haben. Insgesamt dürfte das hohe Gewicht der Banken innerhalb des französischen Finanzsektors dazu beigetragen haben, dass die Performanceunterschiede zwischen den Finanzsektoren von DAX und CAC 40 nicht groß sind.

Ein Plus für den DAX war definitiv der IT-Sektor mit dem Schwergewicht SAP und dem Halbleiterhersteller Infineon. Entscheidend zur relativen Misere des CAC 40 hat der Konsumgütersektor beigetragen, speziell der Bereich der langlebigen Konsumgüter. Diese haben einen Anteil von fast 24 Prozent an der Marktkapitalisierung des CAC 40. Im DAX liegt ihr Anteil bei bescheidenen 12 Prozent. Insgesamt kommt der Konsumsektor im DAX auf nicht einmal die Hälfte des Gewichts im CAC 40.

Der DAX hat in der ersten Jahreshälfte 2025 einen kräftigen Spurt hingelegt, während der CAC 40 nur schwer vom Fleck kam. Die Ursachen für die deutlichen Performance-Unterschiede erklären sich zum Teil durch die deutsche Finanzpolitik. Der DAX steht im Ruf, sensibel auf Veränderungen der Konjunkturerwartungen zu reagieren und profitiert von dem angekündigten Wechsel der deutschen Finanzpolitik – von einer übertrieben restriktiven zu einer sehr expansiven Ausgabenpolitik.

Die Bewertung des deutschen Marktes ist bereits anspruchsvoll geworden. Das Kurs-Gewinn-Verhältnis (KGV auf Basis der erwarteten Gewinne der nächsten 12 Monate) liegt laut Bloomberg für den DAX mit 15,9 deutlicher über dem Durchschnitt der vergangenen 10 Jahre von 13,1. Für den CAC 40 liegt das KGV aktuell bei 14,8 und somit näher am langfristigen Durchschnitt (13,8). Das spricht aus unserer Sicht dafür, das Augenmerk verstärkt auf die tatsächliche und perspektivische Gewinnentwicklung zu richten. Die Berichtsperiode für das zweite Quartal beginnt. Wir halten an der hohen Gewichtung von europäischen Aktien weiter fest.

Wichtige Hinweise

Dieses Dokument wurde von der ODDO BHF SE nur zu Informationszwecken erstellt. Darin enthaltene Äußerungen basieren auf den Markteinschätzungen und Meinungen der Autoren zum Zeitpunkt der Veröffentlichung. Diese können sich abhängig von den jeweiligen Marktbedingungen ändern. Weder dieses Dokument noch eine in Verbindung damit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Finanzinstrumenten dar. Etwaig dargestellte Einzelwerte dienen nur der Illustration. Einzelne Aussagen sind weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung durch hierfür qualifizierte Personen zu ersetzen. Bevor in eine Anlageklasse investiert wird, wird dringend empfohlen, sich eingehend über die Risiken zu erkundigen, denen diese Anlageklassen ausgesetzt sind, insbesondere über das Risiko von Kapitalverlusten.

ODDO BHF

ODDO BHF SE · Gallusanlage 8 · 60323 Frankfurt am Main · Postanschrift: 60302 Frankfurt am Main ·

www.oddo-bhf.com Vorstand: Philippe Oddo (Vorstandsvorsitzender) · Grégoire Charbit · Joachim Häger ·

Christophe Tadié · Benoit Claveranne . Alexander Ilgen . Vorsitzender des Aufsichtsrats: Werner Taiber · Sitz: Frankfurt am Main.

Registergericht und Handelsregister Nummer: Amtsgericht Frankfurt am Main HRB 73636 USt-IdNr. DE 814 165 346 · BIC/SWIFT

BHFBDEFF500 – www.oddo-bhf.com

Author