Annäherungen in der Handelspolitik

Nach intensiven Gesprächen am vergangenen Wochenende in Genf konnten die USA und China am Montagmorgen einen wichtigen Schritt zur Deeskalation des Handelskonflikts zwischen den beteiligten Seiten verkünden: Die US-Einfuhrzölle, die im Hin und Her von Strafzöllen auf 145 Prozent für US-Importe aus China und auf 125 Prozent auf chinesische Importe aus den USA in die Höhe getrieben worden waren, werden für eine 90tägige Verhandlungsperiode auf 30 Prozent auf US-Importe aus China bzw. 10 Prozent auf chinesische Importe aus den USA gesenkt. Die sektorspezifischen Zölle der USA etwa für Stahl, Aluminium und Autos bleiben bestehen. Die im Laufe des Konflikts aufgebauten nicht-tarifären Beschränkungen auf chinesischer Seite werden zurückgenommen. Das dürfte beispielsweise die Einschränkungen für den Export seltener Erden und für die Abnahme von Flugzeugen und Flugzeugteilen von Boeing betreffen. Die US-Seite, vertreten von Finanzminister Scott Bessent, betont, die USA strebten keine allgemeine wirtschaftliche Abkopplung zwischen den USA und China an, sondern eine „strategische Abkopplung“ für eine Reihe von Produkten, darunter Halbleiter, Pharmazeutika und Stahl.

Die oben genannten Zölle für US-Importe aus China in Höhe von 30 Prozent setzen sich aus einem im Februar 2025 eingeführten 20 Prozent-Fentanyl-Strafzoll und einem reziproken „Basistarif“ von 10 Prozent zusammen. Nach Aussagen von Bessent könnten die Fentanyl-Zölle bei entsprechenden Fortschritten bei der Eindämmung des Handels mit Fentanyl weiter sinken. Was die „reziproke“ Komponente betrifft, sollte der Satz von 10 Prozent laut Bessent als Untergrenze verstanden werden.

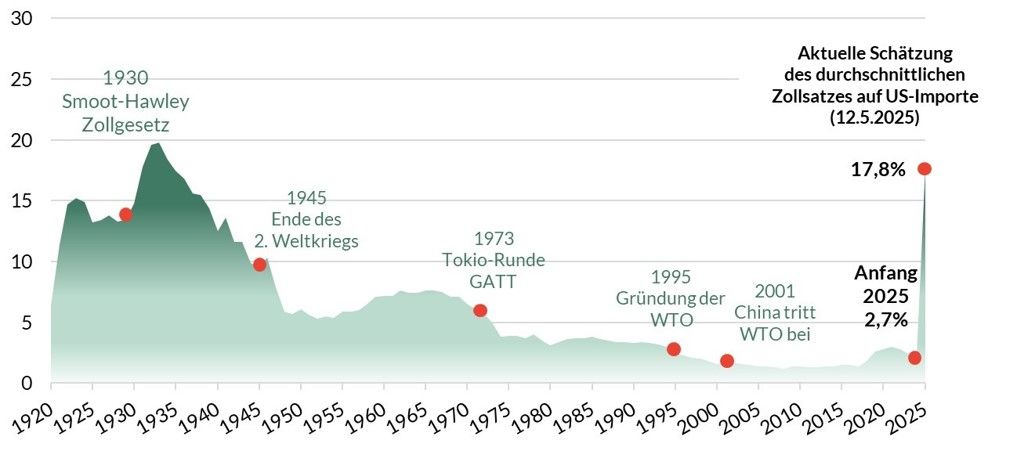

Trotz der nunmehr getroffenen Beschlüsse gehen wir davon aus, dass die Zollsätze zwischen den USA und China selbst unter optimistischen Annahmen mehr als doppelt so hoch bleiben werden, wie vor dem Amtsantritt von Präsident Trump vor etwas mehr als 100 Tagen. Die Grafik 1 zeigt, dass das Yale Budget Lab erwartet, dass der durchschnittliche Zollsatz der USA von 2,7 Prozent Anfang 2025 auf 17,8 Prozent (Stand 12. Mai 2025) ansteigen wird. Präsident Trump hat wenig aus der Geschichte gelernt: Der Smoot-Hawley Tariff Act, mit dem die US-Importzölle 1930 radikal erhöht wurden, hat zu massiven Vergeltungszöllen und einer Verschärfung der damaligen Weltwirtschaftskrise geführt. Auch heute werden Zollerhöhungen zu einer Verlangsamung des Wirtschaftswachstums und zu einer Umlenkung der Handelsströme – insbesondere der chinesischen Exporte – nach Europa und in andere Regionen der Welt beitragen. Sollte Trump nicht einlenken, dann wird sich das globale Wirtschaftswachstum weiter deutlich eintrüben.

Zuvor schon hatte Großbritannien eine Handelsvereinbarung mit den USA getroffen. Die britischen Exporte werden mit dem „reziproken“ US-Mindest-Zollsatz von 10 Prozent belegt. Dieser Satz wird auch auf Autoexporte angewandt, deren Satz jedoch auf 27,5 Prozent ab einer festgelegten Schwelle steigt. Die Sonderzölle auf Stahl und Aluminium sollen entfallen. Bei den wichtigen Pharmaprodukten wurde dem Vereinigten Königreich eine „präferentielle“ Regelung in Aussicht gestellt. Darüber hinaus gibt es Absprachen für Flugzeuge und Motoren sowie für einige Agrarprodukte. Interessanterweise blieb die zweiprozentige britische Steuer auf digitale Dienstleistungen außen vor.

Grafik 1: Erwarteter durchschnittlicher US-Zollsatz auf Einfuhren nach Yale Budget Lab in Prozent

Quelle: Bloomberg, Yale Budget Lab; Stand: 12.5.2025

Großbritannien ist aus US-Sicht ein einfacher Fall. Das Land ist eines der wenigen Industrieländer, mit denen die USA auf bilateraler Ebene eine Handelsbilanzüberschuss erwirtschaften. Der reziproke Satz war daher „standardmäßig“ mit 10 Prozent veranschlagt. Das Verhältnis zu Japan stellt sich völlig anders dar. Der „reziproke Satz“ ist mit 24 Prozent angesetzt, sogar etwas höher als der 20 Prozent-Satz für die EU. Aber auch in den Gesprächen zwischen den USA und Japan soll es gute Fortschritte geben. Ähnlich wie in Deutschland ist die Autoindustrie dort aber von hoher wirtschaftlicher Bedeutung. Entsprechend stark ist der Druck der Industrie. Der japanische Premierminister bekräftigte gerade erst, dass er keiner Vereinbarung zustimmen werde, die die Zölle auf Autos ausklammert.

Die Gespräche mit der Europäischen Union könnten sich länger hinziehen. Die Europäische Union leide unter einem „kollektiven Handlungsproblem“, das die Handelsverhandlungen behindere, äußerte US-Finanzminister Scott Bessent laut Bloomberg am Dienstag. Damit spielte er darauf an, dass die unterschiedlichen EU-Mitgliedsländer unterschiedliche Interessen verfolgten. Die Handelsbeziehungen zwischen den USA und der EU sind die intensivsten zwischen zwei Wirtschaftsräumen. Das Handelsvolumen beläuft sich laut EU-Kommission auf rund 1,6 Billionen Euro jährlich. Im Mittel werden somit Tag für Tag Güter und Dienstleistungen im Wert von 4,4 Milliarden Euro über den Atlantik ausgetauscht. Trump schaut vor allem auf das Defizit im Warenverkehr. Hier ergab sich für die USA im Jahr 2024 gemäß US-Zahlungsbilanzstatistik ein Defizit von rund 237 Milliarden US-Dollar. Überschüsse im Dienstleistungsverkehr (76 Mrd. US-Dollar) und in der Einkommensbilanz (12 Mrd. US-Dollar) glichen dies jedoch teilweise aus, so dass das bilaterale Leistungsbilanzdefizit zwischen den USA und der EU mit 149 Mrd. USD weit weniger groß ausfiel.

Dennoch hatte Trump am 2. April auf Waren aus der EU die Einführung „reziproker Zölle“ von 20 Prozent angekündigt. Darüber hinaus wird eine spezielle Einfuhrsteuer von 25 Prozent auf Importe von Fahrzeugen und Autoteilen erhoben. Dies ist ein zweiter sektoraler Zoll, nach Zöllen von 25 Prozent auf Einfuhren von Stahl, Aluminium und Derivaten. Darüber hinaus steht die Einführung eines weiteren Sonderzolls auf Pharmaprodukte im Raum. Die Pharmabranche ist bislang ausgenommen, wird aber von der US-Seite als strategisch wichtige Branche eingestuft. Am 9. April verkündeten die USA dann eine Aussetzung des EU-spezifischen „reziproken“ Zolls von 20 Prozent – vorläufig wird der „Basissatz“ von 10 Prozent angewandt. In Reaktion darauf setzte die EU am 14. April eine Reihe geplanter Gegenmaßnahmen für 90 Tage aus. Wenn die Frist Anfang Juli ohne Vereinbarung endet, könnten die vollen Zollerhöhungen gegenüber der EU wieder in Kraft treten.

Im Hintergrund baut die EU-Kommission ihrerseits Drohpotenzial auf. So plant die EU höhere Zölle auf US-Importe in die EU, besonders auf landwirtschaftliche Erzeugnisse und Industrieprodukte. Die Liste umfasst 218 eng beschriebene Seiten und reicht von reinrassigen Zuchtpferden bis zu Antiquitäten. Insgesamt wären Produkte im Wert von 95 Milliarden Euro betroffen. Außerdem stehen Ausfuhrbeschränkungen für EU-Produkte in die USA im Wert von 4,4 Milliarden Euro im Raum. Die Gespräche mit Europa scheinen nicht in Gang zu kommen. Noch am vergangenen Montag nannte Trump die EU „nastier than China“. Die jüngsten Entwicklungen deuten jedoch darauf hin, dass die USA die Handelspolitik in ruhigere Fahrwasser führen und eine erneute Eskalation von Konflikten vermeiden wollen. Scott Bessent beispielsweise klang bei der Frage nach Möglichkeiten der Verlängerung der 90 Tage-Fristen durchaus kulant.

Insgesamt können wir uns deshalb vorstellen, dass auch die Europäische Union und die USA in den kommenden Monaten zu einer ersten Rahmenvereinbarung gelangen könnten. Da die Ausgangssituation eine andere ist als in Großbritannien, sollte man sich aber nicht darauf verlassen, dass der Basiszollsatz von 10 Prozent realisierbar ist. Zudem steht die absurde These der US-Seite im Raum, das Mehrwertsteuersystem der EU diskriminiere Importeure. Im Hinblick auf Autos könnte das britische Beispiel einer mengenmäßigen Staffelung von Zollsätzen eine mögliche Lösung sein. Man wird sehen, wie sich Japan bei den Autos aus der Affäre ziehen kann.

Generell müssen sich die Europäer aber wohl damit abfinden, dass die Zollsätze im Verhältnis zu den USA deutlich höher liegen werden. Bei voller Implementierung des reziproken Zollsatzes (20 Prozent) würde die durchschnittliche Belastung von EU-Exporten in die USA nach Berechnungen des Researchhauses Bruegel im Vergleich mit 2024 von 1,5 Prozent auf über 15 Prozent steigen – und bei bei einem reziproken Satz von 10 Prozent aufgrund von einigen Ausnahmen auf knapp 10 Prozent. Das ist nicht das „Heile Welt“-Szenario, das die Aktienmärkte derzeit zu spielen scheinen. Es gilt, wachsam zu bleiben.

Jan Viebig

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Etwaige Meinungsäußerungen geben die aktuelle Einschätzung des Investment Office der ODDO BHF SE wieder, die sich insbesondere von der Hausmeinung innerhalb der ODDO BHF Gruppe unterscheiden und ohne vorherige Ankündigung ändern kann.

WICHTIGE INFORMATION

Dieses vertrauliche Dokument ist nur für Sie bestimmt. Es darf weder insgesamt noch in Teilen reproduziert, weitergegeben oder veröffentlicht werden. Insbesondere ist dieses Dokument nicht für Kunden oder andere Personen mit Sitz, Wohnsitz, gewöhnlichem Aufenthaltsort oder Greencard in bzw. für die USA, Kanada oder anderen Drittstaaten bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verbreitet werden.

Diese Publikation ist eine Kundeninformation der ODDO BHF SE (nachfolgend „ODDO BHF“) im Sinne des Wertpapierhandelsgesetzes. Das Dokument wurde durch die ODDO BHF erstellt, um Kunden bei der Entscheidungsfindung zu unterstützen und dient ausschließlich Informationszwecken. Es handelt sich hierbei um Werbung und nicht um eine Finanzanalyse. Das Dokument wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und die in diesem Dokument enthaltenen Informationen unterliegen nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Weder dieses Dokument noch irgendeine in Verbindung hiermit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Wertpapieren dar. Insbesondere berücksichtigt dieses Dokument nicht Ihre persönlichen Umstände und Verhältnisse und ist somit für sich allein genommen weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung zu ersetzen.

Soweit in dem Dokument Meinungen Dritter wiedergegeben werden, sind diese Positionen nicht notwendigerweise in Einklang mit den Positionen der ODDO BHF und können diesen ggf. sogar widersprechen.

Diese Präsentation enthält Informationen, die wir für verlässlich halten, für deren Verlässlichkeit wir jedoch keine Gewähr übernehmen können. Die ODDO BHF übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts. Zusätzlich ist die ODDO BHF nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen.

Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen können mit Emittenten von in diesem Dokument genannten Finanzinstrumenten in einer Geschäftsverbindung stehen (z.B. als Erbringer oder Bezieher von Wertpapierdienstleistungen oder Wertpapiernebendienstleistungen, etwa im Bereich des Investmentbankings). Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen, können im Rahmen solcher Geschäftsverbindungen Kenntnis von Informationen erlangen, die in diesem Dokument nicht berücksichtigt sind. Darüber hinaus können die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen Geschäfte in oder mit Bezug auf die in diesem Dokument angesprochenen Finanzinstrumente getätigt haben (insbesondere solche im Rahmen der Finanzportfolioverwaltung für andere Kunden). Für nähere Informationen zu möglichen Interessenkonflikten wenden Sie sich bitte an Ihren zuständigen Ansprechpartner.

Alle innerhalb des Dokuments genannten und ggf. durch Dritte geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass Markenzeichen nicht durch Rechte Dritter geschützt sind.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Einige Aussagen dieses Dokuments sind in die Zukunft gerichtet. Derartige Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklung. Diese Aussagen basieren auf aktuellen Einschätzungen und unterliegen Risiken und Unwägbarkeiten, welche die aktuellen Resultate grundlegend verändern können. Bei bestimmten Finanzinstrumenten kann es zu einem Totalverlust kommen und der Verlust kann das eingesetzte Kapital sogar übersteigen. Wechselkursbewegungen können den Wert eines Investments erhöhen oder senken und manche Finanzinstrumente können eingeschränkt liquide oder illiquide sein.

Die ODDO BHF SE untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

ODDO BHF erbringt weder rechtliche noch steuerrechtliche Beratungsleistungen. Soweit solche Gesichtspunkte berührt werden, handelt es sich ausschließlich um allgemeine Meinungsäußerungen oder Anregungen, die eine Einschätzung der ODDO BHF zum Zeitpunkt der Publikation wiedergeben. Wir empfehlen Ihnen, rechtliche und steuerliche Berater hinzuziehen, insbesondere zum Zweck der Überprüfung der Geeignetheit bestimmter Produkte.

© 2025, Herausgeber: ODDO BHF SE, Gallusanlage 8, 60329 Frankfurt am Main. Alle Rechte vorbehalten.

Author