Hundert Tage, die die Welt erschütterten

WESENTLICHE PUNKTE:

- In 100 Tagen hat Donald Trump die Zollschranken auf ein seit einem Jahrhundert nicht mehr gesehenes Niveau angehoben.

- Der Handel zwischen den Vereinigten Staaten, China, Europa und dem Rest der Welt wurde gestört.

- Der Schock der Unsicherheit belastet die Stimmung der Haushalte und Unternehmen erheblich.

- Angesichts der negativen Reaktion der Finanzmärkte hat die US-Regierung leicht nachgegeben.

- Das Risiko einer globalen Rezession hat sich etwas abgeschwächt, bleibt aber weiterhin überdurchschnittlich hoch

Bevor Donald Trump seine zweite Amtszeit als Präsident antrat, waren seine Absichten allen bekannt. Im Wahlkampf hatte er immer wieder seine Absicht bekräftigt, Zölle zu erhöhen, Steuern zu senken, Mitarbeitende in der Bundesverwaltung abzubauen, Deregulierungen vorzunehmen und illegale Einwanderung zu bekämpfen. All diese Themen lagen ihm bereits während seiner ersten Amtszeit am Herzen. Der Unterschied besteht darin, dass sein Sieg 2024 deutlicher ausfiel als 2016 und seine Teams besser vorbereitet zu sein schienen, die Agenda „Macht Amerika wieder großartig” (MAGA) umzusetzen, indem sie die Ideen konservativer Thinktanks aufgriffen.

Unklar war damals noch, in welcher Reihenfolge, mit welcher Intensität und auf welche Weise diese Politik umgesetzt werden sollte. Unter „Trump I“ war das erste Jahr der Steuerreform gewidmet, die folgenden zwei Jahre dem Handelskrieg mit China und das letzte Jahr der Bewältigung der Coronavirus-Pandemie. Rund hundert Tage nach der Amtseinführung haben wir eine bessere Vorstellung von „Trump II“.

Die Abfolge: Zunächst einmal der Zollkrieg. In diesem Bereich hat der US-Präsident Notstandsbefugnisse eingesetzt, die es ihm ermöglichen, mehrere Entscheidungen außerhalb jeglicher institutioneller oder politischer Kontrollmechanismen zu treffen. So kann er Zölle ankündigen, aussetzen, neue Zölle ankündigen, diese wieder verschieben und so weiter. Wer kann glauben, dass diese Zollbesessenheit jemals ein Ende haben wird? Der nächste Schritt wird vermutlich die Steuerfrage sein, bei der der Präsident den Kongress nicht umgehen kann. Die Republikaner verfügen über eine knappe Mehrheit im Repräsentantenhaus und im Senat, aber es bestehen weiterhin Meinungsverschiedenheiten über das Ausmaß und die Dauer der Steuersenkungen und die Ausgleichsmaßnahmen auf der Ausgabenseite, um zu verhindern, dass die Kosten ausufern. Angesichts der hohen Staatsverschuldung und der gestiegenen langfristigen Zinsen ist dies ein heikles Thema.

Die Intensität: Die maximalistische Option aus den Wahlkampfveranstaltungen hat sich durchgesetzt. Als Trump einen Zoll von 10 % auf alle Importe und von 60 % auf Importe aus China forderte, schien dies das Worst-Case-Szenario zu sein. Nun ist es mehr oder weniger die realistischste Option. Im Vergleich zu den extravaganten Ankündigungen am „Liberation Day“ (2. April), nämlich einem Zoll von rund 25 % auf alle Importe und von 145 % auf Importe aus China, ist die Deeskalation atemberaubend. Um die Auswirkungen des Schocks einzuschätzen, sollte jedoch der Zollsatz vor „Trump II“ als Vergleichsmaßstab herangezogen werden. Unter Berücksichtigung der aktuellen Ausnahmen und Aussetzungen beträgt der durchschnittliche Zollsatz der USA etwa 14 % gegenüber knapp 3 % im Januar, was einer Verfünffachung entspricht.

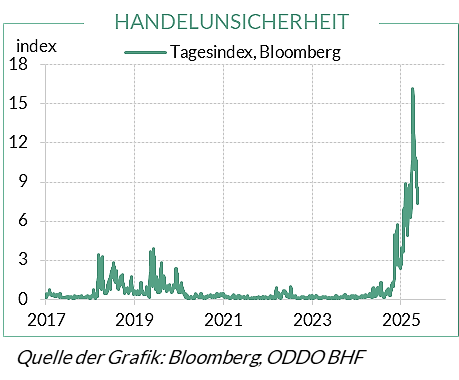

Die Methode: In Wirklichkeit gibt es keine klare Methode. In Trump-Kreisen wurde versucht, die Reihe von Maßnahmen des Präsidenten zu rationalisieren, indem sie in einen gut durchdachten Plan eingeordnet wurden, dessen Bestandteile mit der Zeit für alle anderen klar werden sollen. Dies ist wenig überzeugend und oft ernüchternd. Trumps Wirtschaftspolitik ist von Natur aus unvorhersehbar. Die jüngsten Handelsabkommen mit Großbritannien (8. Mai) und China (12. Mai) sind rechtlich nicht bindend. Sie sind zutiefst asymmetrisch und verstoßen gegen eine der Grundregeln des Welthandels (die Meistbegünstigungsklausel). Wer kann garantieren, dass die Bedingungen dieser Abkommen nicht innerhalb weniger Monate geändert werden? Während des Handelskriegs zwischen den USA und China in den Jahren 2018 und 2019 gab es drei Phasen der Spannungen, bevor eine endgültige Einigung erzielt wurde. Die Unsicherheitsindizes sind im letzten Monat stark gesunken, bleiben aber im historischen Vergleich hoch, und es gibt keinen Grund für eine Rückkehr zu ihrem Ausgangswert (Grafik).

Wie war die wirtschaftliche Lage unmittelbar vor dem „Trump-Schock“? Anfang 2025 lag das weltweite Wirtschaftswachstum bei 3,2 % und war seit mehreren Jahren stabil. Nach ihrer überraschenden Stärke in den Jahren 2023 und 2024 schien die US-Wirtschaft 2025 ihr Potenzial erneut zu übertreffen. Die Eurozone zeigte einige Anzeichen einer Erholung, die jedoch ungleichmäßig über die Länder verteilt waren, wobei Deutschland weiterhin hinterherhinkte. Das Wachstum in China wurde durch die schwache Binnennachfrage gedämpft und hing in erster Linie vom Außenhandel ab. Die weltweite Inflation blieb auf einem Abwärtstrend, was auf anhaltende Spannungen in den USA, deflationäre Kräfte in China und eine Normalisierung der Inflation in Europa zurückzuführen war.

Was ist das Wesen des „Trump-Schocks“? In den USA äußert er sich in Form eines negativen Angebotsschocks, da er Mechanismen beinhaltet, die sowohl die Beschäftigung als auch die Ausgaben belasten (Unsicherheit, Finanzlage und Handelsstörungen) und die Produktionskosten und Preise in die Höhe treiben. Zölle werden von den Importeuren in den Ländern gezahlt, die sie erheben, und meist auf die Einzelhandelspreise auf dem heimischen Markt abgewälzt. Es ist ein Trugschluss zu glauben, dass die Exporteure ihre Margen senken werden, um dies auszugleichen. In Europa, wo die Vergeltungsmaßnahmen moderat ausfallen, und in China, wo die Binnennachfrage bereits schwach ist, dürften die negativen Auswirkungen auf die Nachfrage überwiegen, ohne dass nennenswerte Auswirkungen auf die Preise zu erwarten sind.

Wie sehen unsere Prognosen in diesem Zusammenhang aus? Derzeit haben alle Prognosen nur eine begrenzte Gültigkeit und werden sich je nach Unsicherheitsgrad und Belastung durch Zölle ändern. Mitte April, auf dem Höhepunkt der Spannungen zwischen den USA und China, war kaum abzusehen, wie diese beiden Länder eine Rezession im kommenden Jahr vermeiden könnten. Dreistellige Zölle stellten eine Art Embargo dar, und der erwartete Einbruch des bilateralen Handels hätte ohne Berücksichtigung der negativen Auswirkungen auf Investitions- und Einstellungsentscheidungen zu einem Verlust von bis zu 2 Prozentpunkten des BIP in China und 0,5 Prozentpunkten in den USA führen können. Einen Monat später hat die Deeskalation (vorausgesetzt, sie hält an) die Wahrscheinlichkeit dieses Szenarios nach unseren Schätzungen auf etwa 40 % gesenkt, was immer noch doppelt so hoch ist wie im historischen Durchschnitt. In der Eurozone sprechen mehrere Faktoren weiterhin für eine Erholung: die zurückgehende Inflation, die Erholung der Bankkredite und die Widerstandsfähigkeit des Arbeitsmarktes. Eine Beschleunigung dürfte jedoch eher im Jahr 2026 eintreten, wenn sich der Nebel gelichtet hat und die neue deutsche Regierung ihre fiskalischen Impulse auf den Weg gebracht hat.

Wie wird die Geldpolitik reagieren? Das hängt von der Art des Schocks ab. Die Federal Reserve System (Fed) befindet sich in der unangenehmsten Lage, da das Risiko einer Stagflation theoretisch widersprüchliche Entscheidungen rechtfertigen kann: Lockerung bei steigender Arbeitslosigkeit oder Straffung bei steigenden Inflationserwartungen. Im Zweifelsfall hält sich die Fed zurück, aber die jüngsten Äußerungen seiner Vertreter zeigen, dass das Inflationsmandat derzeit das Hauptanliegen bleibt. Die nächsten drei Sitzungen könnten, wie die drei vorangegangenen, zu einem Status quo führen. Die Europäische Zentralbank steht nicht vor diesem Dilemma. Da die Inflation wieder auf ihrem Zielwert liegt und der Euro aufwertet, hat sie noch etwas Spielraum für eine Lockerung der Geldpolitik.

Wichtige Hinweise

Dieses Dokument wurde von der ODDO BHF SE nur zu Informationszwecken erstellt. Darin enthaltene Äußerungen basieren auf den Markteinschätzungen und Meinungen der Autoren zum Zeitpunkt der Veröffentlichung. Diese können sich abhängig von den jeweiligen Marktbedingungen ändern. Weder dieses Dokument noch eine in Verbindung damit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Finanzinstrumenten dar. Etwaig dargestellte Einzelwerte dienen nur der Illustration. Einzelne Aussagen sind weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung durch hierfür qualifizierte Personen zu ersetzen. Bevor in eine Anlageklasse investiert wird, wird dringend empfohlen, sich eingehend über die Risiken zu erkundigen, denen diese Anlageklassen ausgesetzt sind, insbesondere über das Risiko von Kapitalverlusten.

ODDO BHF

ODDO BHF SE · Gallusanlage 8 · 60323 Frankfurt am Main · Postanschrift: 60302 Frankfurt am Main ·

www.oddo-bhf.com Vorstand: Philippe Oddo (Vorstandsvorsitzender) · Grégoire Charbit · Joachim Häger ·

Christophe Tadié · Benoit Claveranne . Alexander Ilgen . Vorsitzender des Aufsichtsrats: Werner Taiber · Sitz: Frankfurt am Main.

Registergericht und Handelsregister Nummer: Amtsgericht Frankfurt am Main HRB 73636 USt-IdNr. DE 814 165 346 · BIC/SWIFT

BHFBDEFF500 – www.oddo-bhf.com

Author