Cent jours qui ébranlèrent le monde

MESSAGES CLES:

- En 100 jours, Donald Trump a élevé les barrières tarifaires à un niveau inégalé en un siècle

- Les échanges entre les États-Unis, la Chine, l’Europe et le reste du monde sont bouleversés

- Le choc d’incertitude pèse lourdement sur le moral des ménages et des entreprises

- Face à la réaction négative des marchés financiers, les États-Unis ont un peu reculé

- Le risque de récession mondiale s’est modéré mais reste plus haut que la normale

Avant que Donald Trump n’entame son second mandat présidentiel, tout le monde connaissait ses intentions. Il avait passé la campagne électorale à marteler son désir de relever les droits de douane, baisser les impôts, couper dans les effectifs de l’administration fédérale, déréglementer et combattre l’immigration illégale. Toutes choses qui étaient déjà au cœur de son premier mandat. La différence est que sa victoire de 2024 était plus large qu’en 2016 et que ses équipes semblaient mieux préparées à délivrer l’agenda MAGA en s’appuyant sur les travaux de think-tanks conservateurs.

Ce qui était alors encore flou, c’était le séquençage, l’intensité et la méthode de mise en œuvre de ces diverses politiques. Sous « Trump I », la première année avait été consacrée à la réforme fiscale, les deux suivantes à la guerre commerciale avec la Chine, la dernière à répondre à la pandémie de coronavirus. Cent et quelques jours après l’investiture, on est mieux fixé sur « Trump II ».

Le séquençage, c’est la guerre tarifaire avant toute chose. Dans ce domaine, le président américain s’est arrogé des pouvoirs exceptionnels lui permettant de multiplier les décisions en dehors de tout garde-fou institutionnel ou politique. Il peut ainsi annoncer des droits de douane, les suspendre, en annoncer d’autres, les différer à nouveau, etc. Qui peut croire que cette obsession tarifaire va s’arrêter pour de bon ? La prochaine étape sera dévolue à la question fiscale, sujet sur lequel le président ne peut pas contourner le Congrès. Les Républicains ont une majorité courte à la Chambre et au Sénat mais il demeure des désaccords entre eux sur l’ampleur des baisses d’impôt, leur durée et les mesures compensatoires à faire du côté des dépenses pour éviter que la facture ne soit exorbitante. La dette fédérale est élevée, les taux longs ont monté, le sujet est délicat.

L’intensité, c’est l’option la plus maximaliste des meetings de campagne qui prévaut. Quand Trump évoquait un tarif douanier à 10% sur le monde et de 60% pour la Chine, cela semblait alors le pire des scénarios possibles. C’est désormais l’option la plus réaliste ou peu s’en faut. Par rapport aux annonces extravagantes faites lors du Liberation Day (2 avril), à savoir un tarif d’environ 25% sur le monde et 145% sur la Chine, la désescalade est vertigineuse. Mais pour apprécier l’impact du choc, le véritable point de comparaison devrait être plutôt le niveau d’avant « Trump II ». Compte tenu des exemptions/suspensions en cours, le tarif douanier moyen des États-Unis se situe à 14% environ vs un peu moins de 3% en janvier.

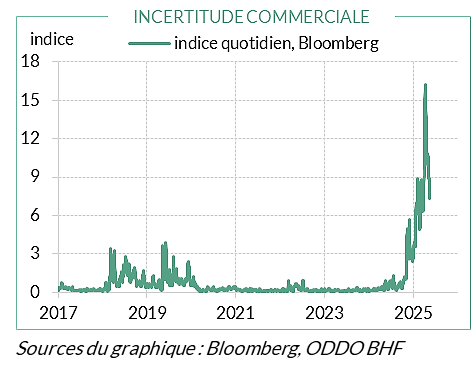

La méthode, c’est en réalité l’absence de méthode. Dans les cercles trumpiens, on s’évertue à trouver une rationalité à la succession des actions du président, les plaçant dans un grand plan mûrement réfléchi dont toutes les pièces se révéleront au commun des mortels au fil du temps. C’est peu convaincant et souvent pathétique. La politique économique de Trump est intrinsèquement imprévisible. Les récents « deals » sur le commerce conclus avec le Royaume-Uni (8 mai) et la Chine (12 mai) ne sont pas légalement contraignants. Ils sont fortement asymétriques. Ils violent une des règles de base du commerce mondial (la clause de la nation la plus favorisée). Qui peut garantir que les conditions de ces “deals” ne seront pas modifiées d’ici quelques mois ? Rappelons que dans l’épisode de la guerre commerciale sino-américaine de 2018-2019, il y eut trois phases de tensions avant d’aboutir à un accord final. Les indices d’incertitude ont beaucoup reflué depuis un mois, mais leur niveau reste élevé au vu des standards historiques et il n’y a pas de raison qu’ils retrouvent leur position initiale (graphe).

Quelles étaient les conditions économiques juste avant le « choc Trump » ? Début 2025, la croissance mondiale se situait à 3.2%, un rythme stable depuis quelques années. L’économie US, après avoir surpris par sa vigueur en 2023 et 2024, semblait à même de dépasser à nouveau son potentiel en 2025. La zone euro donnait quelques signes de reprise, toutefois mal répartis selon les pays avec une Allemagne toujours à la traîne. La croissance chinoise était bridée par la faiblesse de la demande intérieure et reposait avant tout sur le commerce extérieur. La tendance de l’inflation mondiale restait orientée à la baisse, un résultat combinant des tensions persistantes aux États-Unis, des forces déflationnistes en Chine et une inflation normalisée en Europe.

Quelle est la nature du « choc Trump” ? Aux États-Unis, il s’apparente à un choc d’offre négatif puisqu’il met en action des mécanismes qui, à la fois, pèsent sur l’emploi et les dépenses (incertitude, conditions financières, perturbation des échanges) et renforcent les coûts de production et les prix. Les tarifs douaniers sont payés par les importateurs du pays qui les met en place, et c’est ensuite répercuté en large partie aux prix de vente sur le marché domestique. Il est illusoire de penser que l’exportateur va réduire ses marges pour compenser. En Europe où les mesures de rétorsion tarifaire ont été mesurées et en Chine où la demande domestique est déjà faible, l’impact négatif sur la demande devrait dominer avec peu de répercussion notable sur les prix.

Quelles prévisions dans ce contexte ? Par les temps qui courent, toute prévision a une durée de vie limitée, évolutive en fonction du degré d’incertitude et de stress tarifaire. A la mi-avril, en pleine escalade des tensions US-Chine, il était difficile de voir par quels moyens ces deux pays pourraient éviter une récession dans l’année à venir. Des droits de douane à trois chiffres constituent une sorte d’embargo de fait et l’effondrement attendu des échanges bilatéraux aurait pu coûter jusqu’à 2 points de PIB en Chine et 0.5pt aux États-Unis, sans compter les effets induits négatifs sur les décisions d’investissement et d’embauche. Un mois plus tard, la désescalade (sous l’hypothèse qu’elle soit définitive) réduit la probabilité de ce scénario plutôt au voisinage de 40% selon nous, soit tout de même le double de la norme historique. En zone euro, plusieurs facteurs restent favorables à une reprise : reflux de l’inflation, reprise du crédit bancaire et bonne résistance du marché du travail. Mais l’accélération a plus de chance de se matérialiser en 2026, quand le brouillard sera éclairci et quand le nouveau gouvernement allemand aura mis en place sa relance budgétaire.

Quelle réaction de la politique monétaire ? Elle dépend de la nature du choc. La Fed a la situation la plus inconfortable car le risque de stagflation peut en théorie justifier des décisions opposées, assouplissement si le chômage monte ou durcissement si les anticipations d’inflation dérapent. Dans le doute, la Fed attend, mais les propos récents des officiels montrent que la préoccupation principale encore à ce jour porte sur le mandat d’inflation. Les trois prochaines réunions pourraient bien se solder par un statu quo comme les trois dernières. La BCE n’a pas ce même dilemme. Avec une inflation de retour sur sa cible et un euro qui s’est raffermi, il y a encore une petite marge d’assouplissement.

Disclaimer

Ce document a été préparé par ODDO BHF dans un but purement informatif. Il ne saurait créer de quelconques obligations à charge de ODDO BHF. Les opinions émises dans ce document correspondent aux anticipations de marché de ODDO BHF au moment de la publication de document. Elles sont susceptibles d’évoluer en fonction des conditions de marché et ne sauraient en aucun cas engager la responsabilité contractuelle de ODDO BHF. Toute référence à des valeurs individuelles a été incluse à des fins d’illustration uniquement. Avant d’investir dans une quelconque classe d’actifs, il est fortement recommandé à l’investisseur potentiel de s’enquérir de manière détaillée des risques auxquels ces classes d’actifs sont exposées notamment le risque de perte en capital.

ODDO BHF

12, boulevard de la Madeleine – 75440 Paris Cedex 09 France – Tél. : 33(0)1 44 51 85 00 – Fax : 33(0)1 44 51 85 10 –

www.oddo-bhf.com ODDO BHF SCA, société en commandite par actions au capital de 73 193 472 € – RCS 652 027 384 Paris – agréée

en qualité d’établissement de crédit par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et immatriculée à l’ORIAS en

qualité de courtier d’assurance sous le numéro 08046444. – www.oddo-bhf.com

Author