Pourquoi les actions allemandes surperforment actuellement les actions françaises

Trois surprises marquent actuellement les marchés boursiers européens : 1) la hausse du DAX depuis le début de l’année, 2) les titres et les secteurs qui ont soutenu jusqu’à présent la reprise des cours sur le marché boursier allemand et 3) la grande différence de performance entre les marchés boursiers allemand et français.

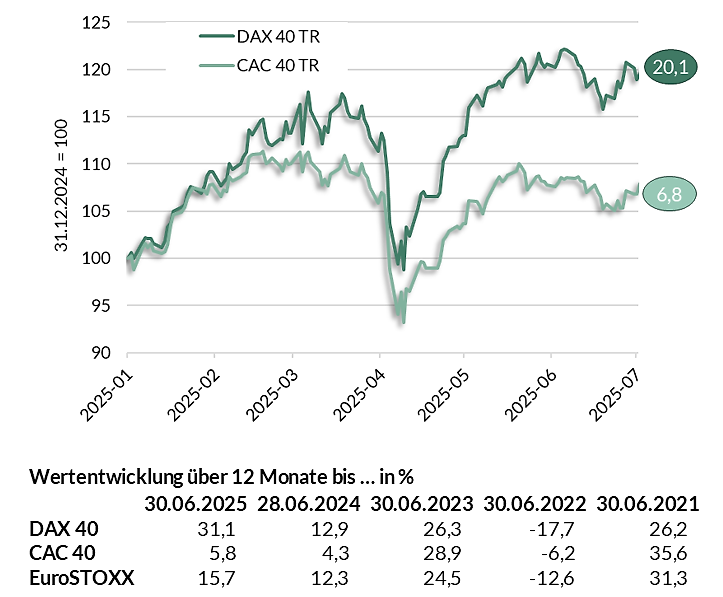

Au cours du premier semestre 2025, le DAX a progressé d’environ 20 %, tandis que le CAC 40, dividendes compris, n’a gagné que 7 % (voir illustration 1). Pourtant, au vu de l’actualité, il n’y a pas beaucoup de raisons pour lesquelles les actions allemandes devraient actuellement afficher des performances particulièrement bonnes : le secteur clé de l’économie allemande, la construction automobile, est sous pression de toutes parts. Les États-Unis se protègent par des droits de douane à l’importation. Dans le même temps, les exportateurs chinois tentent de gagner des parts de marché dans le monde entier, notamment en Europe, dans le secteur prometteur de la mobilité électrique. La croissance économique en Allemagne stagne autour de zéro.

Fig. 1 : Évolution du DAX 40 et du CAC 40 au premier semestre 2025 (rendement total)

Source : LSEG Datastream ; TR : rendement total (performance)

Le CAC 40 ressemble au DAX à bien des égards. Selon Bloomberg, le DAX représente actuellement une capitalisation boursière de près de 2 200 milliards d’euros, contre près de 2 500 milliards d’euros pour le CAC. Pour la plupart des entreprises du DAX et du CAC 40, l’Europe est le principal marché. Cependant, pour beaucoup d’entre elles, l’Amérique et l’Asie jouent également un rôle important, voire essentiel. Les entreprises des deux pays sont confrontées à des défis similaires : un ralentissement de la croissance de la productivité et de l’économie sur leur marché intérieur, ainsi qu’une incertitude économique due à la politique commerciale américaine. Parmi les points communs, on peut également citer la politique monétaire de la BCE, qui a encore assoupli sa politique de taux d’intérêt au premier semestre.

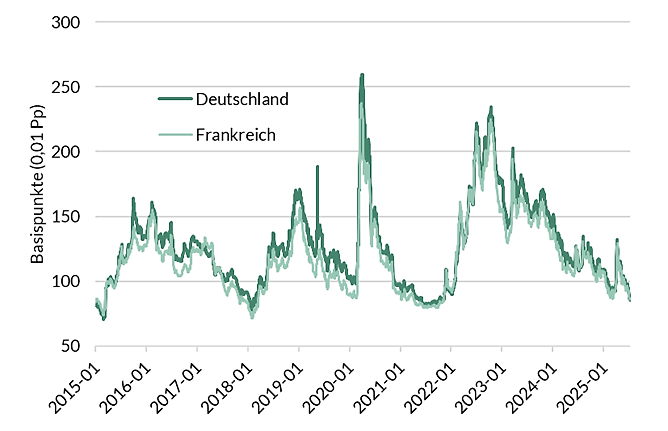

En outre, les conditions de financement sur le marché obligataire sont similaires pour les émetteurs des deux pays. Si l’on compare les rendements des obligations d’entreprises françaises et allemandes (mesurés par les variantes française et allemande de l’indice Bloomberg Euro Aggregate Corporate), les différences de rendements et de spreads sont faibles. La solvabilité, la liquidité et les durées déterminent le niveau des coûts de financement des entreprises européennes sur le marché obligataire, tandis que la « nationalité » (siège social de l’entreprise) ne joue actuellement aucun rôle significatif.

Fig. 2 : Primes de risque de crédit sur le marché des obligations d’entreprises allemandes et françaises

Source : Bloomberg, Bloomberg Euro-Aggregate Corporate Total Return Germany resp. France Unhedged Euro ; spreads ajustés en fonction des options par rapport aux obligations fédérales, en points de base (1 point de base = 0,01 point de pourcentage)

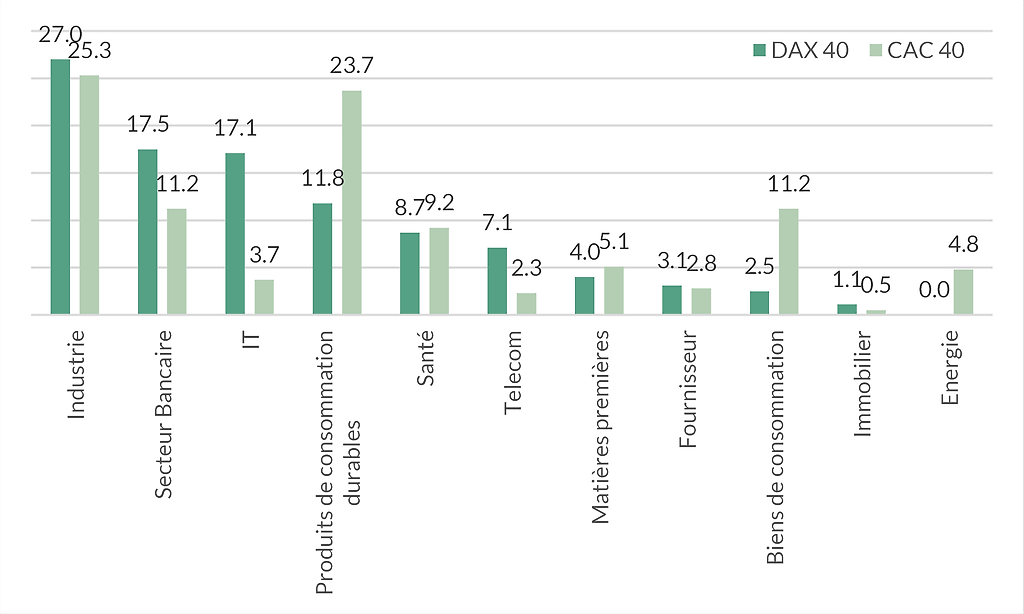

Comme en Allemagne, les impulsions positives pour le marché boursier français au premier semestre sont principalement venues du secteur industriel, des services financiers et du secteur informatique. Le secteur industriel a le poids le plus important dans les deux indices, avec plus de 25 % chacun (voir fig. 3). La politique financière devrait constituer un avantage décisif pour les entreprises allemandes. Après les élections fédérales de fin février et avant même la fin des négociations de coalition, les partenaires de la coalition noire-rouge ont lancé deux projets de grande envergure : d’une part, un plan d’infrastructure de 500 milliards d’euros et, d’autre part, la création d’une marge de manœuvre financière pour une augmentation considérable des dépenses de défense. Du côté français, en revanche, la situation budgétaire difficile et la majorité parlementaire problématique du point de vue des entreprises pèsent sur les résultats. Au final, la contribution du secteur industriel à la performance allemande, à près de 10 %, a été environ deux fois plus élevée que celle de la France.

Fig. 3 : Comparaison de la structure sectorielle du DAX 40 et du CAC 40 (en % de la capitalisation boursière actuelle, au 8 juillet 2025)

Source : Bloomberg, ODDO BHF SE ; données basées sur la capitalisation boursière cumulée des membres de l’indice

Les prestataires de services financiers se sont renforcés dans les deux pays. Le secteur bancaire, où la courbe des taux plus abrupte offre une configuration plus confortable, a connu une évolution particulièrement dynamique grâce à des résultats solides, des bilans sains et des risques de crédit maîtrisés.

En ce qui concerne la Commerzbank, les efforts de rachat par la grande banque italienne Unicredit ont également dû jouer un rôle. Dans l’ensemble, le poids important des banques dans le secteur financier français a probablement contribué à ce que les écarts de performance entre les secteurs financiers du DAX et du CAC 40 ne soient pas très importants.

Le secteur informatique, avec SAP et le fabricant de semi-conducteurs Infineon, a clairement été un atout pour le DAX. Le secteur des biens de consommation, en particulier les biens de consommation durables, a contribué de manière décisive à la relative morosité du CAC 40. Ceux-ci représentent près de 24 % de la capitalisation boursière du CAC 40. Dans le DAX, leur part est modeste, avec 12 %. Au total, le secteur de la consommation dans le DAX ne représente même pas la moitié du poids du CAC 40.

Le DAX a connu une forte accélération au premier semestre 2025, tandis que le CAC 40 a eu du mal à décoller. Les causes de ces différences de performance significatives s’expliquent en partie par la politique financière allemande. Le DAX est réputé pour réagir de manière sensible aux changements des prévisions économiques et bénéficie du changement annoncé de la politique financière allemande, qui passe d’une politique de dépenses excessivement restrictive à une politique très expansionniste.

La valorisation du marché allemand est déjà devenue exigeante. Selon Bloomberg, le ratio cours/bénéfice (P/E sur la base des bénéfices attendus pour les 12 prochains mois) du DAX, à 15,9, est nettement supérieur à la moyenne des 10 dernières années, qui est de 13,1. Pour le CAC 40, le PER s’établit actuellement à 14,8, soit un niveau plus proche de la moyenne à long terme (13,8). Cela nous incite à nous concentrer davantage sur l’évolution réelle et prospective des bénéfices. La période de reporting pour le deuxième trimestre commence. Nous maintenons la forte pondération des actions européennes.

Avertissement

Ce document a été préparé par ODDO BHF dans un but purement informatif. Il ne saurait créer de quelconques obligations à charge de ODDO BHF. Les opinions émises dans ce document correspondent aux anticipations de marché de ODDO BHF au moment de la publication de document. Elles sont susceptibles d’évoluer en fonction des conditions de marché et ne sauraient en aucun cas engager la responsabilité contractuelle de ODDO BHF. Toute référence à des valeurs individuelles a été incluse à des fins d’illustration uniquement. Avant d’investir dans une quelconque classe d’actifs, il est fortement recommandé à l’investisseur potentiel de s’enquérir de manière détaillée des risques auxquels ces classes d’actifs sont exposées notamment le risque de perte en capital.

ODDO BHF

12, boulevard de la Madeleine – 75440 Paris Cedex 09 France – Tél. : 33(0)1 44 51 85 00 – Fax : 33(0)1 44 51 85 10 –www.oddo-bhf.com ODDO BHF SCA, société en commandite par actions au capital de 73 193 472 € – RCS 652 027 384 Paris – agréée en qualité d’établissement de crédit par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et immatriculée à l’ORIAS en qualité de courtier d’assurance sous le numéro 08046444. – www.oddo-bhf.com

Author