Drei Thesen zur globalen Finanzlage: Schulden, Wachstum und KI-Dynamik

Während Industrieländer zunehmend vor wirtschaftspolitischen Herausforderungen stehen, scheinen sich die Aktienmärkte gerade nur zweitrangig für die Wachstumsschwäche Deutschlands oder die Schuldenkrise in den USA und Frankreich zu interessieren. Denn ein anderer Faktor treibt den Aktienmarkt: Künstliche Intelligenz und die Aussicht auf sinkende Zinsen.

Herausforderungen der Industrieländer: Schuldenkrise versus Wachstumskrise

Nach Jahren der Krisenpolitik und Nullzinsen stehen die Volkswirtschaften vor unterschiedlichen Herausforderungen. Während Deutschland aufgrund schwacher staatlicher sowie privater Investitionstätigkeit, bürokratischen Hürden, Fachkräftemangel, hohen Energiekosten und geringen Produktivitätszuwächsen eine strukturelle Wachstumsschwäche durchlebt, wächst die USA solide – genauso wie ihr Schuldenstand.

Seit 2002 lebt der US-amerikanische Staatshaushalt dauerhaft über seine Verhältnisse. Haushaltsdefizite von zehn bis fünfzehn Prozent kurz nach der Finanzkrise und im Zuge der Corona-Pandemie, ließen die Schuldenquote wie in vielen anderen Ländern ansteigen. Doch auch in wachstumsstarken Jahren stimulierte der US-Staatshaushalt die Wirtschaft schuldenfinanziert. Das Ergebnis: Ein Schuldenstand von mehr als 120 Prozent des BIP und Zinskosten, die das Verteidigungsbudget überteigen.

Um der Gefahr ausufernder Schulden die Stirn zu bieten, stellte die Europäische Union 1997 im Vertrag von Amsterdam Schuldenregeln auf. Doch mehr als die Hälfte der EU-Mitglieder verletzten im vergangenen Jahr die Regeln des „Stabilitäts- und Wachstumspakts“, die eine Defizitquote von maximal 3 Prozent und eine Schuldenstandsquote von 60 Prozent gemessen am BIP vorsehen. Entsprechende Defizitverfahren gegen Länder wie Frankreich und Italien laufen. Dennoch hat der französische Staat 3,3 Billionen Euro Schulden angehäuft und sich damit zu über 110 Prozent des BIP verschuldet. An Schuldenabbau ist jedoch aktuell nicht zu denken, denn das jährliche Haushaltsdefizit liegt bei mehr als 5 Prozent pro Jahr. Der letzte Haushaltsüberschuss liegt 45 Jahre zurück – im Jahr 1980 hat Frankreich zuletzt einen Haushaltüberschuss erwirtschaftet, seither lebt der französische Staat über seine Verhältnisse und gibt für Sozialausgaben (im Vergleich zum BIP) mehr Geld aus als jedes andere Land der Welt.

Frankreich, Deutschland und die USA stehen in den kommenden Jahren also vor unterschiedlichen wirtschaftlichen Herausforderungen. Sowohl Frankreich als auch die USA haben mit hohen Staatsschuldenquoten und Primärdefiziten zu kämpfen, die nicht mehr im Verhältnis zu zukünftigem Wachstum stehen. Beide Länder müssen in den kommenden Jahren wieder mehr Haushaltsdisziplin an den Tag legen, oder sie riskieren, sich in Zukunft nur noch zu einer weiter steigenden Risikoprämie verschulden zu können.

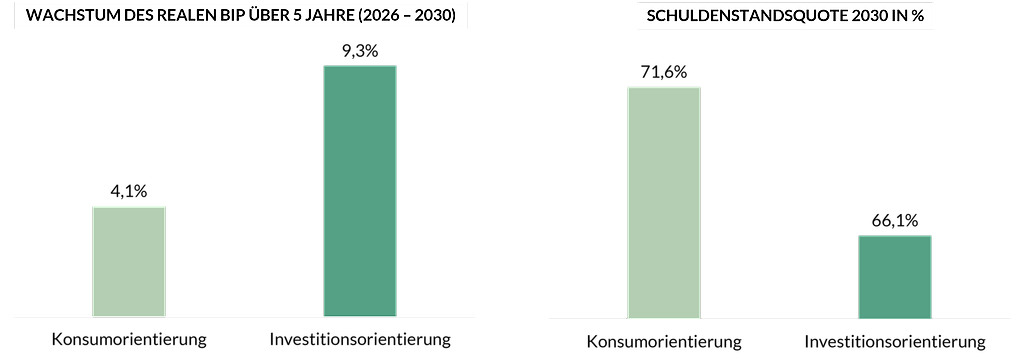

Deutschland hingegen sieht sich vorrangig mit einer akuten Wachstumskrise konfrontiert. Die Bundesregierung sollte dieser Stagnation mit gezielten Investitionen und wirtschaftsfreundlichen Maßnahmen begegnen, um die Wettbewerbsfähigkeit und das zukünftige Wirtschaftswachstum des Landes wieder zu stärken. Die Verwendung des 500-Milliarden-Sondervermögen für Infrastruktur und Klimaschutz, das für die Modernisierung der öffentlichen Infrastruktur, die Unterstützung der Dekarbonisierung und die Belebung der deutschen Volkswirtschaft gedacht ist, wird laut Sachverständigenrat darüber entscheiden, ob Deutschland nur kurzfristig an Wachstumsdynamik gewinnt, oder nachhaltig das Potenzialwachstum1) steigern kann. Denn Ökonomen befürchten, dass die zusätzlichen Mittel für bestehende Investitionsvorhaben genutzt werden könnten, um in den Kernhaushalten mehr Geld für andere Vorhaben, etwa für Soziales, zur Verfügung zu haben. Dies würde in zusätzlichen Schulden ohne nachhaltigen Fiskalimpuls resultieren. In seinem Frühjahresgutachten stellte der Sachverständigenrat die möglichen Auswirkungen einer konsumorientierten versus einer investitionsorientierten Verwendung des Infrastrukturpakets gegenüber.

Grafik 1: Entwicklung des BIP-Wachstums und der Staatsschuldenquote

Quelle: Sachverständigenrat Frühjahresgutachten 2025

Kurzfristiges Wachstum schuldenfinanziert durch konsumtive Ausgaben zu fördern, ist demensprechend nicht die Antwort auf die Wachstumskrise.

Künstliche Intelligenz und sinkende Zinsen beflügeln die Märkte

Aktienmärkte trotzen derweil den wirtschaftspolitischen Herausforderungen der Industrieländer und stiegen seit Jahresbeginn zweistellig.

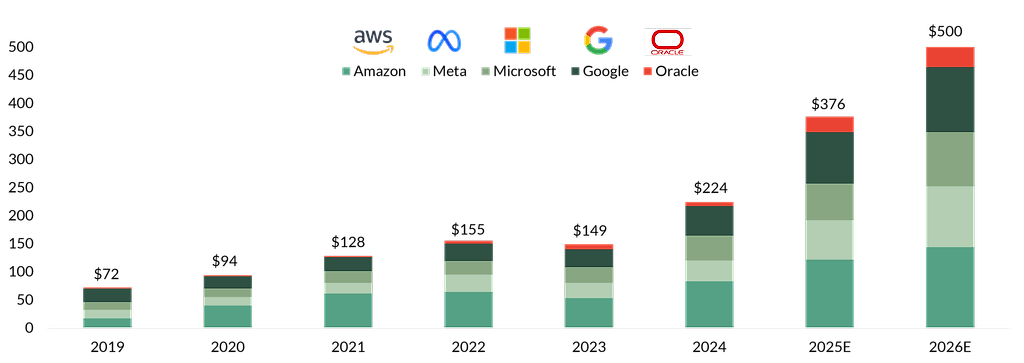

Das Potenzial von Künstlicher Intelligenz (KI) ist dabei neben sinkenden US-Leitzinsen der aktuell wichtigste Wachstumstreiber. Durch den zunehmenden Ausbau und Einsatz von künstlicher Intelligenz steigt der Rechenbedarf seit Jahren massiv an. Denn während einfache Anwendungen wie Texterkennung nur geringe Rechenleistung erfordern, nimmt die notwendige Rechenleistung von Bilderkennung bis zu Chatbots sprunghaft zu. Dieser Trend setzt sich ungebremst fort – hin zu komplexen KI-Agenten und dem langfristigen Ziel der Künstlichen Allgemeinen Intelligenz. Diese exponentielle Steigerung des Rechenbedarfs, getrieben durch wachsende Modellgröße und Datenmenge erfordert gigantische Investitionen in die technische Infrastruktur. Allein in diesem Jahr investieren die großen Technologiekonzerne rund 350 Milliarden Dollar in immer größere Rechenleistung. Im kommenden Jahr könnten es sogar 500 Milliarden Dollar sein. Dabei können die „Magnificent 7“2) aus ihrem Cashflow schöpfen. Zunehmende Nachrichten über schuldenfinanzierte Investitionen in KI ließen Anleger jedoch zuletzt wie im Fall von Meta aufhorchen. Denn die hohen Investitionen in KI-Infrastruktur, insbesondere in Rechenzentren und spezialisierte Chips, sind ein deutliches Indiz für eine große Wachstumswette, die für den ein oder anderen Technologiegiganten aufgehen könnten – für andere jedoch auch nicht.

Grafik 2: Kapitalausgaben von Microsoft, Alphabet (Google), Amazon, Meta, Oracle in Milliarden US-Dollar

Quelle: Bloomberg, Stand: 14.11.2025

Es zeichnet sich zudem eine zirkuläre Abhängigkeit ab, die zu einer hohen Marktkonzentration beiträgt. Die Kapitalausgaben (CapEx) des einen sind dabei der Umsatz des anderen: Microsoft investiert in OpenAI, OpenAI kauft Nvidia-Chips, Microsoft und Google kaufen ebenfalls Chips bei Nvidia für ihre eigenen KI-Modelle. Zirkuläre KI-Deals und zunehmend schuldenfinanzierte KI-Investitionen werden dabei als Warnsignale für eine KI-Blase gedeutet.

Aktienmärkte sind teilweise hoch bewertet

Die hohe Bewertung des US-Technologiesektors ist durch den technologischen Fortschritt der KI begründet, birgt jedoch auch enormes Potenzial für Rücksetzer. Aufgrund der eingepreisten Wachstumserwartungen reagieren Anleger zunehmend sensibel auf schlechte Nachrichten, die das Wachstumspotential künstlicher Intelligenz oder die Perspektive auf sinkende Leitzinsen in den USA in Frage stellen. Bisher konnten sich die Aktienmärkte im laufenden Jahr jedoch immer wieder zügig berappeln – sogar nach dem Zollschock im April. Denn das Potenzial künstlicher Intelligenz ist nur schwer zu begreifen und während vorsichtig-warnende Stimmen eine KI-Blase befürchten, investieren Visionäre weiter in die Treiber der künstlichen Intelligenz.

Die nüchterne Betrachtung von Bewertungsniveaus ist daher richtig und wichtig, doch das Ausmaß des KI-Innovationsschubs in den kommenden Jahren könnte die heutigen Bewertungen aus der Retrospektive relativieren. Wir glauben, dass KI in 2026 weiterhin einer der zentralen Treiber der Aktienmärkte sein wird. Dabei ist die Selektion wichtig, da es unter den Technologiegiganten voraussichtlich nicht nur KI-Gewinner geben wird. Aus diesem Grund gilt es bei entsprechender Risikobereitschaft weiterhin investiert zu sein und dabei die Fundamentaldaten nicht aus den Augen zu verlieren.

1) Das Potenzialwachstum einer Volkswirtschaft gilt als die langfristige Entwicklung des Bruttoinlandsprodukts bei optimaler Auslastung der vorhandenen Kapazitäten.

2) Zu den Magnificent 7 gehören Apple, Nvidia, Alphabet, Meta, Amazon, Tesla und Microsoft

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge und unterliegt im Zeitverlauf Schwankungen

Wichtige Hinweise

Dieses Dokument wurde von der ODDO BHF SE nur zu Informationszwecken erstellt. Darin enthaltene Äußerungen basieren auf den Markteinschätzungen und Meinungen der Autoren zum Zeitpunkt der Veröffentlichung. Diese können sich abhängig von den jeweiligen Marktbedingungen ändern. Weder dieses Dokument noch eine in Verbindung damit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Finanzinstrumenten dar. Etwaig dargestellte Einzelwerte dienen nur der Illustration. Einzelne Aussagen sind weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung durch hierfür qualifizierte Personen zu ersetzen. Bevor in eine Anlageklasse investiert wird, wird dringend empfohlen, sich eingehend über die Risiken zu erkundigen, denen diese Anlageklassen ausgesetzt sind, insbesondere über das Risiko von Kapitalverlusten.

ODDO BHF SE – Gallusanlage 8 · 60323 Frankfurt am Main · Postanschrift: 60302 Frankfurt am Main · www.oddo-bhf.com Vorstand: Philippe Oddo (Vorstandsvorsitzender) · Grégoire Charbit · Joachim Häger · Christophe Tadié · Benoit Claveranne . Alexander Ilgen. Vorsitzender des Aufsichtsrats: Werner Taiber · Sitz: Frankfurt am Main. Registergericht und Handelsregister Nummer: Amtsgericht Frankfurt am Main HRB 73636 USt-IdNr. DE 814 165 346 · BIC/SWIFT BHFBDEFF500 – www.oddo-bhf.com

Author