An den amerikanischen Märkten bleibt erhöhte Vorsicht geboten

US-Staatsanleihen verlieren auch ihr Spitzenrating von Moody‘s

Zwischen den vielen Unruheherden, die US-Präsident Trump ausgelöst hat, verschieben sich derzeit die Sorgen der Anleger. Angesichts der laufenden Vorbereitungen für den kommenden US-Staatshaushalt rücken das Budgetdefizit und die rasch wachsende Staatsverschuldung stärker in den Fokus. Über die ersten sieben Monate des Haushaltsjahrs 2025, das am 30. September endet, hat die US-Regierung per Ende April bereits ein Defizit von 1.051 Milliarden US-Dollar angehäuft. Zum selben Zeitpunkt des Haushaltsjahres 2024 lag das Defizit bei „nur“ 855 Milliarden US-Dollar, was einem Anstieg um 23 Prozent entspricht.

Die Ratingagentur Moody’s hatte am 16. Mai den USA die bestmögliche Note Aaa entzogen und die Bonität amerikanischer Staatsanleihen auf die zweithöchste Note Aa1 zurückgestuft. Bei Standard & Poor’s hatten die USA schon im August 2011 die Bestnote verloren, Fitch folgte im August 2023. In dieser Herabstufung spiegele sich „der Anstieg der Staatsverschuldung und der Zinszahlungsquoten über mehr als ein Jahrzehnt“, hieß es bei Moody’s zur Begründung. Dieser Anstieg liege deutlich über dem Niveau anderer staatlicher Emittenten. Dafür machte Moody’s nicht einen einzigen Präsidenten allein, sondern „aufeinanderfolgende Regierungen und Kongresse“ verantwortlich.

Allerdings steht auch die Trump-Regierung in der Kritik. Die Kreditanalysten von Moody’s gehen nicht davon aus, dass der Haushalt 2026, wie er derzeit diskutiert wird, zu „wesentlichen mehrjährigen Kürzungen der Pflichtausgaben und Defizite“ führen werde. Deshalb erwarten die Analysten auch in den kommenden Jahren einen Anstieg des Haushaltsdefizits, vor allem wegen steigender Sozialausgaben, stagnierender Staatseinnahmen und einer stärkeren Zinsbelastung.

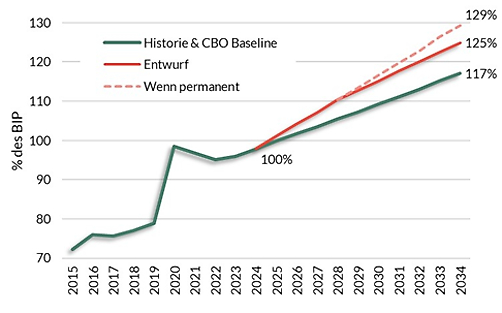

Das Congressional Budget Office (CBO) ist eine Behörde des Kongresses, die vor allem mit der Prüfung und Einschätzung der Budgetwirkungen gesetzlicher Maßnahmen betraut ist. Das CBO weist bereits seit Längerem darauf hin, dass – sofern nicht politisch gegengesteuert wird – die öffentliche Verschuldung in den USA absolut und im Verhältnis zum Bruttoinlandsprodukt in kritische Dimensionen zu steigen droht. Laut CBO-Prognose vom März 2025 würden die „von der Öffentlichkeit gehaltenen Schulden der US-Bundesregierung“ – das ist die in den USA geläufigere Abgrenzung – von rund 100 Prozent des BIP im aktuellen Haushaltsjahr innerhalb von zehn Jahren, bis 2034, auf 117 Prozent steigen (siehe Grafik).¹ Hintergrund dafür ist ein Primärdefizit von jährlich rund 2 Prozent des BIP in Verbindung mit einer Zinsbelastung, die im genannten Zeitraum kontinuierlich von gut 3 Prozent auf annähernd 4,5 Prozent des BIP steigen würde.

Budgetplanung lässt höhere Defizite und Schulden erwarten

Donald Trump war mit zahlreichen Vorschlägen für Steuererleichterungen angetreten, die sich nun auch in den Planungen des Kongresses wiederfinden. Der sogenannte „Reconciliation Process“, ein Vermittlungsverfahren zwischen Senat und Repräsentantenhaus, ist noch in vollem Gange, doch die Zeit drängt. Finanzminister Scott Bessent hat für den Abschluss der Haushaltsgesetzgebung des Kongresses eine Deadline bis zum 4. Juli gesetzt.

Ob sich der Kongress daran hält, ist fraglich. In jedem Fall droht den USA die Zahlungsunfähigkeit, wenn die im Rahmen des Haushaltsgesetzes geplante Anhebung der Schuldenobergrenze nicht rechtzeitig gelingt. Derzeit „wurstelt“ sich der Finanzminister mit außerordentlichen Maßnahmen durch. Der Spielraum dafür wird aber voraussichtlich im August, spätestens im September, erschöpft sein.

Der kürzlich durch das Repräsentantenhaus verabschiedete „Reconciliation Bill“ gibt einen wichtigen, wenn auch vorläufigen Eindruck von den Haushaltsplänen. In der Summe überwiegen die Mindereinnahmen die Einsparungen bei Weitem. Den Schätzungen des Committee for a Responsible Federal Budget (CRFB) zufolge, eines auf den Bundeshaushalt spezialisierten Think Tanks, würden Planungen des Reconciliation Bills des Repräsentantenhauses mit einer deutlichen Ausweitung der jährlichen Defizite verbunden sein. Kumuliert über zehn Jahre (Fiskaljahre 2025 bis 2034) würde sich die zusätzliche Verschuldung einschließlich der Zinskosten – im Vergleich zu dem ohnehin ansteigenden Pfad – auf rund 3,3 Billionen US-Dollar (7,8 Prozent des BIP) belaufen.²

Dabei ist zu berücksichtigen, dass das Haushaltspaket, von den Republikanern gerne als „the One Big Beautiful Bill“ bezeichnet, auf bekannte Kniffe zurückgreift, um die ausgewiesenen Defizite im gesetzten Rahmen (House Budget Resolution) zu halten. Dazu zählt vor allem, dass einige Belastungen (insbesondere bei Medicaid) erst zu einem späteren Zeitpunkt kommen, und dass einige bedeutende Steuererleichterungen auf das Ende des Jahres 2028 befristet sind. Daher steigen die erwarteten Defizite bis 2027/28 rasch an, verringern sich aber in den Folgejahren.

Wahrscheinlich ist, dass auch der nächste Präsidentschaftswahlkampf mit Versprechungen geführt wird, solche Steuererleichterungen nicht entfallen zu lassen. Unterstellt man deshalb, dass auch diese Maßnahmen von Bestand sein werden, steigt nach Berechnungen des CRFB der kumulierte zusätzliche Haushaltsfehlbetrag (inklusive Zinskosten) noch einmal kräftig von 3,3 auf 5,2 Billionen US-Dollar oder 12,3 Prozent des BIP. Unter diesen Annahmen würde die Verschuldung (in Händen der Öffentlichkeit) über den Zeitraum von zehn Jahren vermutlich auf die Marke von 130 Prozent des BIP zusteuern.

Grafik: Entwicklung der US-Staatsschulden: CBO Baseline und Szenarien auf Basis des Reconciliation Bill des Repräsentantenhauses

Quelle: Congressional Budget Office (CBO), Committee for a Responsible Federal Budget (CFRB); Zeitraum: 2015-2034; Schätzungen: 2025-2034 (CBO Baseline von Jan. 2025) bzw. CRFB für die Szenarien „Entwurf” sowie „Wenn permanent“.

Unklar ist, welche Ideen der Senat entwickelt und wie dadurch der Entwurf des Repräsentantenhauses verändert wird. In seinen Instruktionen für den „Reconciliation Process“ hatte der Senat noch deutlich großzügigere Spielräume für die Erhöhung der Verschuldung eingeräumt (5,8 Billionen US-Dollar ohne Zinskosten). Die vielleicht größte Unbekannte ist aber vermutlich die Höhe der Zolleinnahmen. Diese tauchen im oben diskutierten Reconciliation Bill des Repräsentantenhauses bislang nicht auf. Kurzfristig, und vor allem durch Vorzieheffekte bedingt, hat der amerikanische Fiskus seine Zolleinnahmen in diesem Jahr kräftig ausweiten können. Schätzungen der möglichen Zolleinnahmen über den zehnjährigen Zeithorizont der Budgetplanung gehen weit auseinander. Zum einen ist das Niveau der Zollsätze unsicher, zum anderen die Reaktionen der Nachfrage. Je aggressiver die Zölle, desto empfindlicher könnte die Reaktion der Nachfrage auf diese zusätzliche Besteuerung der Verbraucher ausfallen. Auf Grundlage der „reziproken Zölle“ vom 2. April schätzt das Committee for a Responsible Federal Budget die Mehreinnahmen im laufenden Jahr auf rund 100 Mrd. US-Dollar. Über zehn Jahre kommt das CRFB auf 1,6 bis 1,8 Billionen US-Dollar. Dies wäre ein relevanter Beitrag zur Verbesserung des Bundeshaushalts, dürfte den beschleunigten Anstieg der Verschuldung aber nur etwas weniger steil ausfallen lassen.

Anleihemärkte sind vorsichtiger

An den Anleihemärkten ist die Unsicherheit entsprechend groß. Zur Ungewissheit über die Finanzierung des Haushalts 2026 kam nun die Herabstufung der amerikanischen Bonität durch die letzte der drei großen Ratingagenturen hinzu. Die Rendite langfristiger US-Staatsanleihen hat in den vergangenen Tagen nach oben tendiert, während der Kurs des US-Dollar nachgegeben hat. Die Rendite dreißigjähriger US-Staatsanleihen ist in dieser Woche über die Marke von 5 Prozent auf den höchsten Stand seit 18 Monaten gestiegen. Allein die US-Aktienmärkte haben sich vom Downgrading durch Moody’s bisher wenig beeindruckt gezeigt.

Die Haushaltsdebatte hat in den USA erst begonnen. Sie dürfte in den kommenden Wochen an Fahrt gewinnen und an den Märkten zunehmend eine Rolle spielen. Dabei dürfte auch die Geldpolitik wieder stärker in den Blickpunkt rücken. Offiziell ist die Notenbank Fed bisher nicht von ihrer Haltung abgekehrt, dass sich die Leitzinsen in einem Abwärtstrend befinden. Doch angesichts der vielen Unsicherheiten in der amerikanischen Politik sowie der geopolitischen Risiken, die auf die US-Konjunktur einwirken könnten, wird die Frage an Bedeutung gewinnen, ob die Fed nicht doch mit weiteren Zinssenkungen erst einmal warten könnte, bis die Lage klarer ist. Auch wenn sich an Wall Street weiterhin Unternehmen mit überzeugenden Geschäftsmodellen bei aus unserer Sicht nun niedrigeren Bewertungen finden lassen, gehen wir an den amerikanischen Märkten angesichts dieser ungemütlichen Gemengelage derzeit nur mit erhöhter Vorsicht vor.

[1] Die der europäischen Berechnungsweise nähere Bruttoverschuldung des Bundes (Federal Gross Debt), die auch (v.a.) die Verschuldung gegenüber der Sozialversicherung umfasst, liegt derzeit gut 20 Prozent höher bei 123,5 Prozent des BIP.

[2] Committee for a Responsible Federal Budget, Adding up the House Reconciliation Bill, 14. Mai 2025 sowie Bipartisan Policy Center, 2025 Reconciliation Debate: What’s in the Ways and Means Bill?, 14. Mai 2025

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Etwaige Meinungsäußerungen geben die aktuelle Einschätzung des Investment Office der ODDO BHF SE wieder, die sich insbesondere von der Hausmeinung innerhalb der ODDO BHF Gruppe unterscheiden und ohne vorherige Ankündigung ändern kann.

WICHTIGE INFORMATION

Dieses vertrauliche Dokument ist nur für Sie bestimmt. Es darf weder insgesamt noch in Teilen reproduziert, weitergegeben oder veröffentlicht werden. Insbesondere ist dieses Dokument nicht für Kunden oder andere Personen mit Sitz, Wohnsitz, gewöhnlichem Aufenthaltsort oder Greencard in bzw. für die USA, Kanada oder anderen Drittstaaten bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verbreitet werden.

Diese Publikation ist eine Kundeninformation der ODDO BHF SE (nachfolgend „ODDO BHF“) im Sinne des Wertpapierhandelsgesetzes. Das Dokument wurde durch die ODDO BHF erstellt, um Kunden bei der Entscheidungsfindung zu unterstützen und dient ausschließlich Informationszwecken. Es handelt sich hierbei um Werbung und nicht um eine Finanzanalyse. Das Dokument wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und die in diesem Dokument enthaltenen Informationen unterliegen nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Weder dieses Dokument noch irgendeine in Verbindung hiermit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Wertpapieren dar. Insbesondere berücksichtigt dieses Dokument nicht Ihre persönlichen Umstände und Verhältnisse und ist somit für sich allein genommen weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung zu ersetzen.

Soweit in dem Dokument Meinungen Dritter wiedergegeben werden, sind diese Positionen nicht notwendigerweise in Einklang mit den Positionen der ODDO BHF und können diesen ggf. sogar widersprechen.

Diese Präsentation enthält Informationen, die wir für verlässlich halten, für deren Verlässlichkeit wir jedoch keine Gewähr übernehmen können. Die ODDO BHF übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts. Zusätzlich ist die ODDO BHF nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen.

Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen können mit Emittenten von in diesem Dokument genannten Finanzinstrumenten in einer Geschäftsverbindung stehen (z.B. als Erbringer oder Bezieher von Wertpapierdienstleistungen oder Wertpapiernebendienstleistungen, etwa im Bereich des Investmentbankings). Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen, können im Rahmen solcher Geschäftsverbindungen Kenntnis von Informationen erlangen, die in diesem Dokument nicht berücksichtigt sind. Darüber hinaus können die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen Geschäfte in oder mit Bezug auf die in diesem Dokument angesprochenen Finanzinstrumente getätigt haben (insbesondere solche im Rahmen der Finanzportfolioverwaltung für andere Kunden). Für nähere Informationen zu möglichen Interessenkonflikten wenden Sie sich bitte an Ihren zuständigen Ansprechpartner.

Alle innerhalb des Dokuments genannten und ggf. durch Dritte geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass Markenzeichen nicht durch Rechte Dritter geschützt sind.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Einige Aussagen dieses Dokuments sind in die Zukunft gerichtet. Derartige Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklung. Diese Aussagen basieren auf aktuellen Einschätzungen und unterliegen Risiken und Unwägbarkeiten, welche die aktuellen Resultate grundlegend verändern können. Bei bestimmten Finanzinstrumenten kann es zu einem Totalverlust kommen und der Verlust kann das eingesetzte Kapital sogar übersteigen. Wechselkursbewegungen können den Wert eines Investments erhöhen oder senken und manche Finanzinstrumente können eingeschränkt liquide oder illiquide sein.

Die ODDO BHF SE untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

ODDO BHF erbringt weder rechtliche noch steuerrechtliche Beratungsleistungen. Soweit solche Gesichtspunkte berührt werden, handelt es sich ausschließlich um allgemeine Meinungsäußerungen oder Anregungen, die eine Einschätzung der ODDO BHF zum Zeitpunkt der Publikation wiedergeben. Wir empfehlen Ihnen, rechtliche und steuerliche Berater hinzuziehen, insbesondere zum Zweck der Überprüfung der Geeignetheit bestimmter Produkte.

© 2025, Herausgeber: ODDO BHF SE, Gallusanlage 8, 60329 Frankfurt am Main. Alle Rechte vorbehalten.

Author