Wie ist der Ausblick für die Zinsen?

- Im Jahr 2026 deutet das Basisszenario auf eine insgesamt robuste Weltwirtschaft ohne nennenswerten Inflationsdruck hin.

- Die Märkte erwarten, dass die Fed ihre Leitzinsen weiter senkt.

- Allerdings könnten mehrere Faktoren zu einem Aufwärtsdruck auf Preise und Zinsen führen.

- Der Protektionismus nimmt an Dynamik zu und erhöht die Kosten des weltweiten Handels.

- Expansive Fiskalpolitiken (in den USA, Deutschland und Japan) dürften die Haushaltsdefizite weiter ausweiten.

Für große internationale Organisationen wie den International Monetary Fund (IMF) und die Organisation for Economic Cooperation and Development (OECD) stellt der wirtschaftliche Ausblick für 2026 nahezu eine Kopie des Vorjahres dar. Mit Donald Trump an der Spitze der Vereinigten Staaten und den anstehenden Midterm-Wahlen in wenigen Monaten sind Phasen der Unsicherheit und Volatilität unvermeidlich – ein grundlegender Bruch wird jedoch nicht erwartet. Auf globaler Ebene dürfte das Wirtschaftswachstum weiterhin auf einem Pfad von etwas über 3 % bleiben, im Einklang mit den vergangenen Jahren.

Über die wichtigsten Wirtschaftsregionen hinweg lässt sich dieses Basisszenario wie folgt skizzieren: Die US‑Wirtschaft dürfte weiterhin von einer robusten Konsumnachfrage der Haushalte sowie vom anhaltenden Boom im Bereich der künstlichen Intelligenz getragen werden. In China hingegen bleibt die Konsumstimmung verhalten, doch der industrielle Motor des Landes läuft unermüdlich weiter. Europa befindet sich in einer regelrechten Zangenlage — auf der einen Seite unter Druck durch höhere US‑Zölle, auf der anderen durch den zunehmenden Wettbewerb aus China. Dennoch sollte der Kontinent, wie bereits 2025, dank einiger interner Stabilisatoren — insbesondere einem widerstandsfähigen Arbeitsmarkt und einer Erholung der Bankkredite — über Wasser bleiben können. In einem solchen Umfeld dürfte sich die Inflation weltweit weiter normalisieren, insbesondere in den USA. Die Fed hätte somit keinen Grund, ihren Zinssenkungszyklus nicht fortzusetzen und die Liquidität weiter auszuweiten, was zusätzlich Druck auf die langfristigen Renditen ausüben würde. Unter diesen Bedingungen erscheinen die derzeit hohen Vermögenspreise gerechtfertigt. Alles würde weiterhin reibungslos laufen.

Doch betrachten wir ein alternatives Szenario. Was wäre, wenn die Inflation nicht weiter zurückginge, sondern wieder zu steigen begänne? Die Haushalte würden dies als neuen Schock für ihre Kaufkraft wahrnehmen, was ihre Konsumfähigkeit schwächen würde. Die Zentralbanken wären gezwungen, eine restriktivere – oder zumindest weniger akkommodierende – Geldpolitik einzuschlagen. Andernfalls würden sie riskieren, ihre bereits seit ihrer Fehleinschätzung im Jahr 2021 angeschlagene Anti‑Inflation‑Glaubwürdigkeit weiter zu beschädigen. Ein solches Szenario würde die meisten Marktbeobachter völlig überraschen.

Ist die Annahme eines Wiederaufflammens der Inflation unrealistisch? Auch wenn sie nicht dem Basisszenario entspricht, müssen mehrere Risikofaktoren berücksichtigt werden – insbesondere in den Vereinigten Staaten, die der entscheidende Markt sind und maßgeblich den Ton für die globalen Finanztrends angeben.

Im vergangenen Jahr hat sich der durchschnittliche Zollsatz auf in die Vereinigten Staaten importierte Waren verfünffacht – von 2,5 % auf rund 12 %. Die Daten zeigen eindeutig, dass Exporteure aus dem Rest der Welt ihre Verkaufspreise nicht spürbar gesenkt haben – entgegen den Behauptungen von Präsident Trump. Die US‑Importeure selbst tragen die Kosten dieser Zölle. Bislang konnten sie den Schock abfedern, indem sie Lagerbestände abbauten, die vor den Zollanhebungen aufgebaut worden waren, und indem sie einen erheblichen Teil der Belastung über ihre Margen absorbierten. Dadurch blieb die Auswirkung auf die Endverbraucher bisher moderat. Allerdings könnte sich die Wirkung dieser Zollanhebungen in den kommenden Monaten verstärken und verhindern, dass die Inflation weiter zurückgeht.

Während der Post‑Covid‑Erholung standen die globalen Lieferketten unter erheblichem Druck. Dies führte zu Lieferverzögerungen, Engpässen und letztlich zu steigenden Preisen. Die aktuelle Situation ist damit nicht vergleichbar, doch der weltweit zunehmende Protektionismus erzeugt neue Reibungen im Welthandel. Dies könnte erneut zu höheren Preisen für Vorleistungsgüter führen – und möglicherweise zu einem Wiederanstieg des Inflationsdrucks beitragen.

Eine weitere Risikoquelle ist die expansiv ausgerichtete Fiskalpolitik in vielen Ländern. Der fiskalische Impuls beläuft sich in den Vereinigten Staaten (Steuersenkungen), in Japan (Konjunkturmaßnahmen der neuen Regierung) und in Deutschland (Investitionsprogramme für Infrastruktur und Verteidigung) jeweils auf rund einen Prozentpunkt des BIP. In China hat die Regierung mehrere Maßnahmen zur Stützung des Konsums verlängert. Geht man davon aus, dass die Weltwirtschaft derzeit nahe an ihrem Produktionspotenzial arbeitet, könnten zusätzliche fiskalische Impulse kurzfristig zu einer Überhitzung und damit zu inflationären Effekten führen.

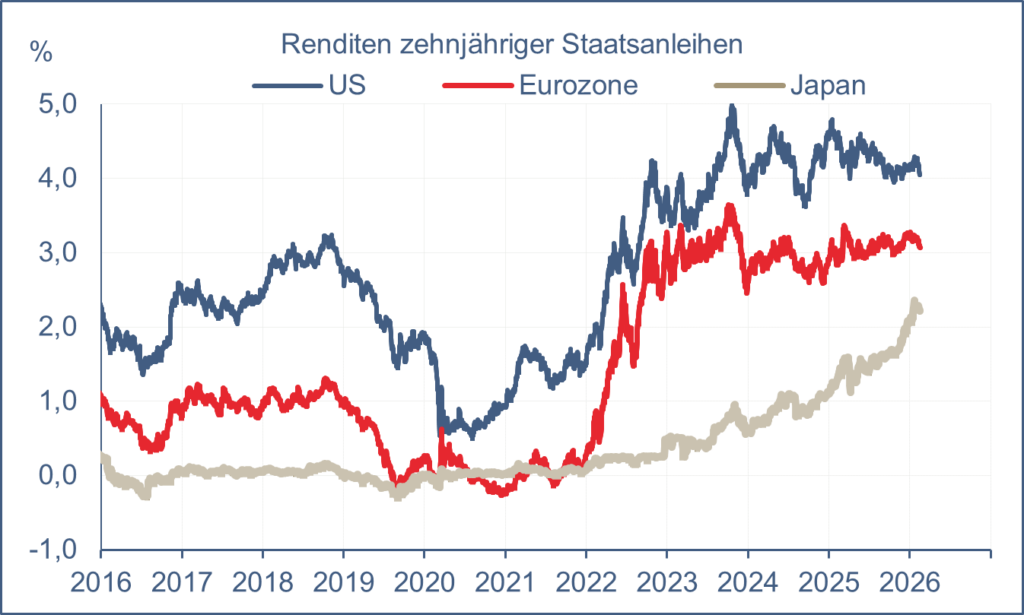

Die Inflation wird maßgeblich von der Psychologie der Haushalte beeinflusst – und damit von dem Vertrauen, das sie in die Fähigkeit der Zentralbanken haben, den Wert des Geldes und damit ihre Kaufkraft zu erhalten. Dieses Vertrauen wurde während des Inflationsschocks der Jahre 2022–2023 erschüttert. Donald Trumps wiederholte Angriffe auf die Fed, seine Absicht, sie durch die Ernennung von Vertrauten in Schlüsselpositionen stärker politisch zu kontrollieren, sowie seine offen geäußerte Präferenz für einen schwächeren Dollar könnten Investoren dazu veranlassen, eine höhere Risikoprämie zu verlangen. Dies würde die Zinsen nach oben treiben. Der Aufwärtstrend ist bereits seit mehreren Jahren erkennbar (siehe Grafik). Angesichts der fragilen öffentlichen Finanzen in vielen Ländern bräuchte es nicht viel, um diese Bewegung weiter zu verstärken.

Quelle: Bloomberg, ODDO BHF – 02/2026

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Performance kann bei Anlagen mit Fremdwährungsbezug infolge von Währungskursschwankungen steigen oder fallen. Schwellenländer können mehr politischen, wirtschaftlichen oder strukturellen Herausforderungen ausgesetzt sein als entwickelte Länder, woraus ein höheres Risiko entstehen kann

Wichtige Hinweise

Dieses Dokument wurde von der ODDO BHF SE nur zu Informationszwecken erstellt. Darin enthaltene Äußerungen basieren auf den Markteinschätzungen und Meinungen der Autoren zum Zeitpunkt der Veröffentlichung. Diese können sich abhängig von den jeweiligen Marktbedingungen ändern. Weder dieses Dokument noch eine in Verbindung damit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Finanzinstrumenten dar. Etwaig dargestellte Einzelwerte dienen nur der Illustration. Einzelne Aussagen sind weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung durch hierfür qualifizierte Personen zu ersetzen. Bevor in eine Anlageklasse investiert wird, wird dringend empfohlen, sich eingehend über die Risiken zu erkundigen, denen diese Anlageklassen ausgesetzt sind, insbesondere über das Risiko von Kapitalverlusten.

ODDO BHF SE – Gallusanlage 8 · 60323 Frankfurt am Main · Postanschrift: 60302 Frankfurt am Main · www.oddo-bhf.com Vorstand: Philippe Oddo (Vorstandsvorsitzender) · Grégoire Charbit · Joachim Häger · Christophe Tadié · Benoit Claveranne . Alexander Ilgen. Vorsitzender des Aufsichtsrats: Werner Taiber · Sitz: Frankfurt am Main. Registergericht und Handelsregister Nummer: Amtsgericht Frankfurt am Main HRB 73636 USt-IdNr. DE 814 165 346 · BIC/SWIFT BHFBDEFF500 – www.oddo-bhf.com

Author