Les crises géopolitiques créent également des opportunités sur les marchés

Les frappes aériennes israéliennes contre des cibles iraniennes dans la nuit du vendredi 13 juin 2025 ont pris le monde complètement au dépourvu. Le lendemain, les cours du pétrole brut ont fortement augmenté sur les marchés. Vendredi, le prix a atteint un pic de près de 9 dollars, à 78,50 dollars le baril. Cependant, bien que les deux pays aient continué à se livrer à des attaques de drones et de missiles au cours des jours suivants, le prix du pétrole a continué à baisser lundi. Actuellement, les cours s’établissent à environ 72 dollars le baril. La première réaction des marchés boursiers a également été modérée : la chute de 1 % du S&P 500 vendredi a été suivie lundi d’une hausse rapide qui a rétabli le statu quo d’avant le début des combats. Cela ne restera pas nécessairement ainsi.

Personne ne peut prédire avec certitude comment le conflit au Proche-Orient va évoluer. La seule certitude est que le conflit dans cette région du monde a désormais franchie un nouveau niveau de tension et vient ajouter une nouvelle source d’incertitude dans le monde, en plus de la guerre contre l’Ukraine, que le dirigeant russe Vladimir Poutine ne semble pas disposé à conclure pour l’instant. Les investisseurs ne peuvent ignorer cette nouvelle situation. Les foyers de tension géopolitiques se sont encore multipliés.

Du point de vue actuel, la plus grande menace émanant du Moyen-Orient réside dans le fait que l’Iran pourrait fermer le détroit d’Ormuz, le goulet d’étranglement de l’économie mondiale du pétrole. Cependant, Téhéran n’a jamais osé le faire jusqu’à présent, sans doute parce que cela affecterait les pays riverains du golfe Persique, à savoir l’Irak, le Koweït, le Qatar, les Émirats arabes unis et, dans une moindre mesure, l’Arabie saoudite. De plus, la dépendance mondiale vis-à-vis du pétrole du Moyen-Orient n’a cessé de diminuer ces dernières années. Le développement de nouvelles sources d’énergie y a contribué, mais aussi l’exploitation de grands gisements pétroliers en dehors de la région, par exemple aux États-Unis, au Canada ou le long de la côte africaine. Le lundi suivant le début de l’offensive aérienne israélienne, l’OPEP a publié son rapport mensuel de juin. L’organisation estime que l’offre au second semestre 2025 ne diminuera pas de manière significative par rapport au premier semestre. Selon l’OPEP, la croissance de l’offre proviendra des États-Unis, du Brésil, du Canada et de l’Argentine.

Les marchés financiers ne sont pas immunisés contre de tels chocs géopolitiques. En règle générale, cela entraîne une volatilité accrue. La plupart du temps, les fluctuations de cours proviennent des marchés des matières premières et des devises, mais elles touchent ensuite également les marchés des actions et des obligations. De nombreux investisseurs tentent de réduire le risque dans leurs portefeuilles et de mettre leurs placements à l’abri dans des valeurs refuges. Il s’agit généralement de l’or, des obligations d’État à haute solvabilité, du franc suisse et, plus récemment, du dollar américain. Une perception différente du risque entraîne souvent une réduction des positions sur les marchés émergents.

En raison de la nouvelle incertitude quant à l’évolution des conflits au Proche-Orient, les investisseurs devront s’attendre à une volatilité accrue des marchés dans un avenir proche. C’est là que nous voyons actuellement le principal risque de cette nouvelle escalade : une forte volatilité sur les marchés obligataires et boursiers, reflétant l’incertitude des investisseurs.

Même si les prix de l’énergie sont redescendus par rapport aux niveaux de crise d’il y a environ deux ans, la situation sur les marchés de l’énergie reste tendue en raison d’un possible durcissement des sanctions contre la Russie. Un aggravation des conflits au Proche-Orient provoquerait des perturbations, en particulier sur les marchés du pétrole et du gaz naturel. Il convient de garder à l’esprit que l’économie mondiale est déjà sous pression en raison des tensions commerciales. Si, contrairement aux prévisions de l’OPEP, l’offre d’énergie venait à se raréfier, cela affecterait l’économie mondiale à un moment difficile, alors qu’elle reste fragile. Les coûts de transport augmenteraient, les chaînes d’approvisionnement existantes seraient perturbées et certains secteurs exposés pourraient être durement touchés. De nombreux pays en développement et émergents seraient également vulnérables à une crise énergétique. Il n’est pas exclu que certaines classes d’actifs, régions ou secteurs souffrent de l’aggravation de la situation géopolitique. Cependant, l’histoire montre que les cours des actions ont toujours fini par remonter à long terme après de tels conflits militaires.

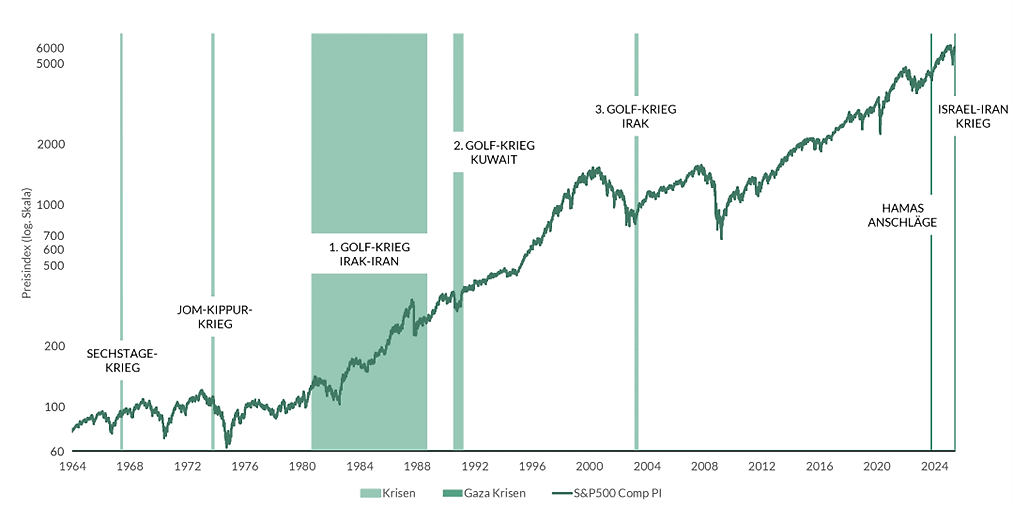

Les nombreux conflits armés qui ont secoué le Moyen-Orient au cours des dernières décennies n’ont jusqu’à présent pas interrompu la tendance haussière des marchés à long terme, comme le montre le graphique ci-dessous. Les conflits régionaux, tant qu’ils restent régionaux, n’ont jusqu’à présent eu que peu d’impact sur les marchés boursiers internationaux.

Graphique : Évolution du S&P 500 et conflits au Moyen-Orient

Source : Datastream, indice des prix S&P 500 ; crises sélectionnées en complément, période : 31/12/1963 – 16/06/2025.

Les investisseurs à long terme devraient donc examiner leur portefeuille avec sang-froid et, le cas échéant, ne pas se séparer précipitamment de leurs positions. Néanmoins, compte tenu de la nouvelle hausse des valorisations et des risques économiques toujours élevés, nous adoptons actuellement une position un peu plus prudente. Nous sommes convaincus que ce n’est pas le moment d’augmenter les risques liés aux actions. Parallèlement, nous recherchons sur le marché des titres que nous jugeons intéressants. Si les turbulences sur les marchés devaient s’intensifier à nouveau et les valorisations baisser, nous envisagerions d’entrer sur le marché ou d’augmenter nos positions. Pour les investisseurs orientés vers le long terme, de nouvelles opportunités d’achat se présenteront.

Avertissement

Ce document a été préparé par ODDO BHF dans un but purement informatif. Il ne saurait créer de quelconques obligations à charge de ODDO BHF. Les opinions émises dans ce document correspondent aux anticipations de marché de ODDO BHF au moment de la publication de document. Elles sont susceptibles d’évoluer en fonction des conditions de marché et ne sauraient en aucun cas engager la responsabilité contractuelle de ODDO BHF. Toute référence à des valeurs individuelles a été incluse à des fins d’illustration uniquement. Avant d’investir dans une quelconque classe d’actifs, il est fortement recommandé à l’investisseur potentiel de s’enquérir de manière détaillée des risques auxquels ces classes d’actifs sont exposées notamment le risque de perte en capital.

ODDO BHF

12, boulevard de la Madeleine – 75440 Paris Cedex 09 France – Tél. : 33(0)1 44 51 85 00 – Fax : 33(0)1 44 51 85 10 –www.oddo-bhf.com ODDO BHF SCA, société en commandite par actions au capital de 73 193 472 € – RCS 652 027 384 Paris – agréée en qualité d’établissement de crédit par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et immatriculée à l’ORIAS en qualité de courtier d’assurance sous le numéro 08046444. – www.oddo-bhf.com

Author