Quelle direction pour les taux d’intérêt ?

- En 2026, le scénario central est une croissance mondiale assez robuste et sans inflation

- Les marchés anticipent que la Fed va poursuivre la baisse de ses taux directeurs

- Toutefois, plusieurs facteurs peuvent mettre de la tension sur les prix et sur les taux

- Le protectionnisme a le vent en poupe et renchérit le coût des échanges mondiaux

- Les politiques budgétaires stimulantes (US, Allemagne, Japon) vont creuser les déficits

Pour les grandes organisations internationales, comme le FMI ou l’OCDE, le scénario économique pour 2026 est presque un copié-collé de l’an dernier. Donald Trump étant aux manettes des Etats-Unis et ayant à affronter dans quelques mois les élections de mi-mandat, il y aura inévitablement des poussées d’incertitude et de volatilité, mais finalement pas de cassure. A l’échelon global, la croissance économique devrait se maintenir sur une tendance un peu supérieure à 3%, comme c’est le cas depuis quelques années.

Par grandes régions, ce scénario peut se décliner ainsi. L’économie américaine resterait portée par de solides dépenses des ménages et par le boom de l’intelligence artificielle. Chez le grand rival chinois, le consommateur est au contraire déprimé mais le rouleau compresseur industriel avance de manière inexorable. L’économie européenne est prise comme dans un étau, subissant la hausse des droits de douane des Etats-Unis d’un côté et la concurrence de la Chine de l’autre. Grâce à quelques ressorts internes – un marché du travail résistant, un redressement du crédit bancaire – elle parviendrait néanmoins comme en 2025 à garder la tête hors de l’eau. Dans ce contexte, l’inflation continuerait de se normaliser à l’échelon mondial, en particulier aux Etats-Unis. La Fed ne verrait donc pas d’obstacle à prolonger la baisse de ses taux directeurs et à augmenter sa création de liquidité pour peser en même temps sur les taux longs. Ainsi se verrait justifié le niveau élevé des prix d’actifs financiers. Tout irait pour le mieux.

Mais faisons une autre hypothèse. Et si l’inflation, plutôt que de refluer, se mettait à se redresser. Les ménages y verraient un nouveau choc sur leur pouvoir d’achat, de quoi affaiblir leur capacité de dépenses. Les banques centrales mèneraient une politique monétaire plus restrictive (ou moins accommodante), sauf à éroder davantage leur crédibilité anti-inflationniste déjà bien entamée après leur erreur de jugement de 2021. Un tel scénario prendrait à contre-pied la grande majorité des observateurs des marchés.

L’hypothèse d’une résurgence de l’inflation est-elle farfelue ? Même si ce n’est pas le scénario central, il y a plusieurs éléments de risque à considérer, spécialement dans le cas américain (somme toute, c’est le marché directeur pour les grandes tendances financières).

En un an, le taux moyen de droits de douane sur les marchandises importées aux Etats-Unis a été multiplié par cinq, passant de 2.5% à 12% environ. Il est établi que les exportateurs dans le reste du monde n’ont pas significativement baissé leur prix de vente en réaction, contrairement aux affirmations du président Trump. Ce sont les importateurs américains qui payent la facture des droits de douane. Ils ont absorbé le choc en écoulant les stocks constitués avant la hausse et en ont pris une bonne part dans leurs marges, de sorte que la répercussion sur le consommateur final a été modeste jusqu’à présent. Il se pourrait que l’impact du choc tarifaire aille en s’accentuant dans les mois prochains, empêchant l’inflation de refluer.

Lors de la reprise post-Covid, les chaînes mondiales d’approvisionnement étaient sous tension. Il en a résulté des délais de livraison, des pénuries et finalement une hausse des prix. La situation actuelle n’a rien de comparable mais le protectionnisme qui monte un peu partout met du sable dans les rouages du commerce mondial. Là encore, cela peut attiser le renchérissement des prix des produits intermédiaires, et encourager l’inflation.

Un autre élément de risque est l’orientation expansionniste des politiques budgétaires dans de nombreux pays. L’impulsion est de l’ordre d’un point de PIB aux Etats-Unis (baisses d’impôt), au Japon (stimulation voulue par le nouveau gouvernement) et en Allemagne (plan de dépenses dans les infrastructures et la défense). En Chine, le gouvernement a prolongé certains mécanismes de soutien à la consommation. Si on admet que l’économie mondiale évolue actuellement à peu près à son potentiel, alors une stimulation budgétaire peut créer de la surchauffe à court terme et avoir des conséquences inflationnistes.

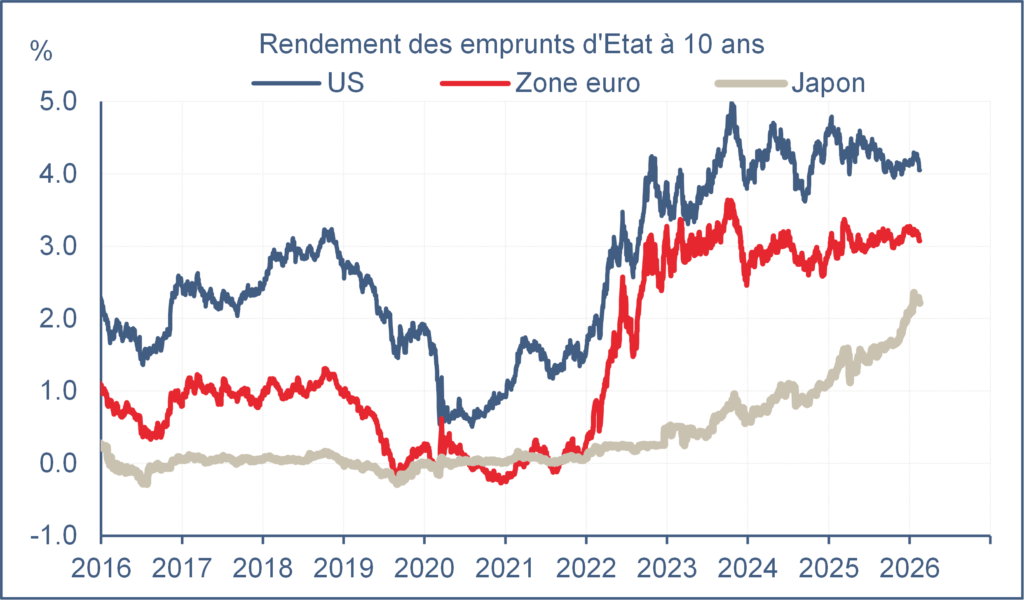

L’inflation dépend beaucoup de la psychologie des ménages et partant de la confiance qu’ils ont dans la capacité des banques centrales à préserver la valeur de la monnaie, et donc de leur pouvoir d’achat. Cette confiance a été ébranlée lors du choc d’inflation de 2022-2023. Les attaques incessantes de Donald Trump contre la Fed, son désir de la mettre sous tutelle en nommant ses affidés au poste de commande, sa volonté d’avoir un dollar plus faible, tout cela peut inciter les investisseurs à relever leur prime de risque et pousser les taux d’intérêt vers le haut. La tendance haussière est déjà bien installée depuis quelques années (graphe). Vu la fragilité des finances publiques dans beaucoup de pays, il faudrait peu de choses pour l’amplifier.

Source : Bloomberg, ODDO BHF

La performance passée n’est pas un indicateur fiable des rendements futurs et est sujette à des fluctuations dans le temps. La performance des investissements en devises étrangères peut augmenter ou diminuer en raison des fluctuations des taux de change. Les pays émergents peuvent être confrontés à davantage de défis politiques, économiques ou structurels que les pays développés, ce qui peut entraîner un risque plus élevé.

Avertissement

Ce document a été préparé par ODDO BHF dans un but purement informatif. Il ne saurait créer de quelconques obligations à charge de ODDO BHF. Les opinions émises dans ce document correspondent aux anticipations de marché de ODDO BHF au moment de la publication de document. Elles sont susceptibles d’évoluer en fonction des conditions de marché et ne sauraient en aucun cas engager la responsabilité contractuelle de ODDO BHF. Toute référence à des valeurs individuelles a été incluse à des fins d’illustration uniquement. Avant d’investir dans une quelconque classe d’actifs, il est fortement recommandé à l’investisseur potentiel de s’enquérir de manière détaillée des risques auxquels ces classes d’actifs sont exposées notamment le risque de perte en capital.

ODDO BHF

12, boulevard de la Madeleine – 75440 Paris Cedex 09 France – Tél. : 33(0)1 44 51 85 00 – Fax : 33(0)1 44 51 85 10 – www.oddo-bhf.com

ODDO BHF SCA, société en commandite par actions au capital de 73 193 472€ – RCS 652 027 384 Paris – agréée en qualité d’établissement de crédit par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et immatriculée à l’ORIAS en qualité de courtier d’assurance sous le numéro 08046444. – www.oddo-bhf.com

Author