Economie européenne, touchée (pas coulée)

- Du fait de son déficit énergétique chronique, l’Europe est fragilisée par le choc pétrolier.

- Toutefois, les conditions d’un emballement des prix non-énergétiques ne sont pas réunies.

- Les signes de freinage de l’activité s’accentuent à mesure que l’incertitude se prolonge.

- La politique budgétaire n’a pas les mêmes marges de relance que durant le choc de 2022.

- A l’opposé, la BCE n’est pas forcée de durcir agressivement sa politique monétaire.

Dans le corps humain, quand une artère se bouche, les cellules sont privées d’oxygène, et si le problème persiste, il y a un risque de paralysie ou de mort. Le détroit d’Ormuz est à l’économie mondiale ce qui ressemble le plus à une artère vitale. C’est par là que transitait un cinquième des flux mondiaux de pétrole et de gaz liquéfié, ainsi que des produits dérivés servant de matières premières à l’industrie et à l’agriculture.

Par suite de la guerre lancée par Donald Trump contre l’Iran le 28 février, ce point de passage est presque totalement fermé depuis presque trois mois. Il y a peu de visibilité sur la suite des opérations militaires ou des initiatives diplomatiques. Quelle qu’en soit l’issue, un retour à la normale prendra du temps. Ces événements perturbent donc les conditions d’activité de l’économie mondiale, surtout des pays importateurs de pétrole et de gaz.

A ce titre, l’Europe est vulnérable. Sa balance commerciale en énergie est en déficit chronique. Environ 6% de ses importations de brut transitaient par Ormuz et un peu moins de 10% pour le gaz. Comme il y a peu de substituts à court terme, une envolée des cours alourdit la facture sans délai. Sur la base des prix actuels, le déficit de la zone euro en produits énergétiques est estimé à 2.3% du PIB contre 1.6% en 2025. C’est une hausse significative mais toute de même moins dramatique qu’après la chute des livraisons de gaz russe en 2022. A l’époque, la facture en énergie avait doublé et dépassait 4% du PIB. Différence majeure entre ces deux épisodes, la tension est cette fois concentrée sur les prix du pétrole et touche peu les prix du gaz et de l’électricité.

Reste que, pour le consommateur, le cours du pétrole a une incidence immédiate sur les prix à la pompe et par suite dégrade le climat de confiance. Ajoutons que le commentariat journalistique, porté par nature à ce qui est sensationnel, ne cesse de raviver le souvenir de chocs passés, lointains dans les années 1970 ou plus récents, oubliant au passage les différences fondamentales avec l’épisode actuel.

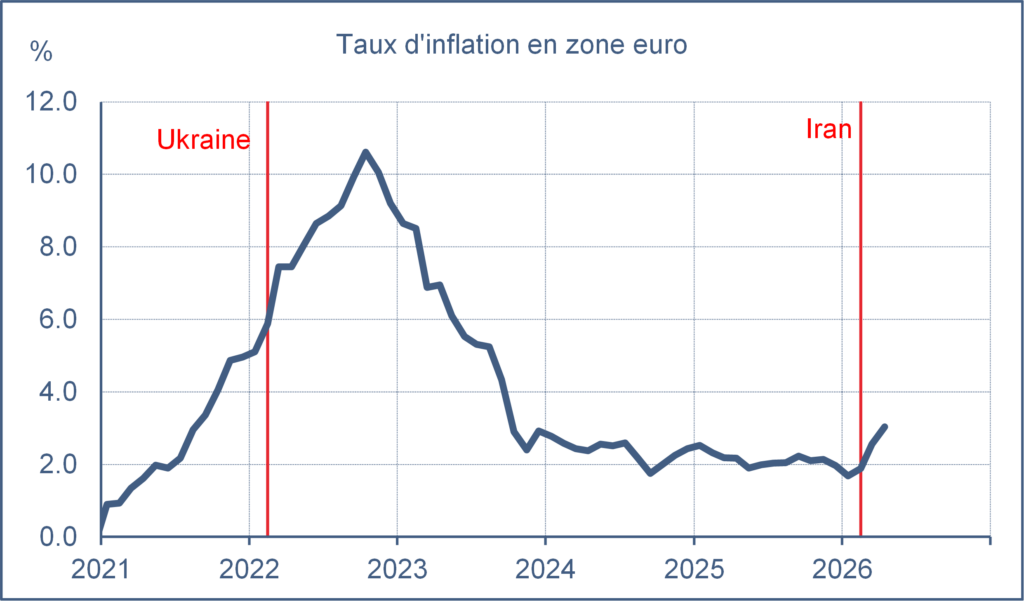

En 2022, le taux d’inflation annuel était passé de 5% à plus de 10% en quelques mois. Plus grave, les tensions s’étaient diffusées à la quasi-totalité des prix. Cette fois-ci, le point de départ est moindre puisque l’inflation était inférieure à 2% avant le lancement de l’opération « Epic Fury » (graphe). Trois mois plus tard, elle est remontée à 3% en zone euro. A en juger par les enquêtes auprès des entreprises, le contexte concurrentiel limite la diffusion du choc sur le consommateur final. En somme, les responsables de la politique économique se doivent d’être vigilants, mais non alarmistes.

Source : ODDO BHF

Au plan budgétaire, le problème des gouvernements est d’apaiser les opinions publiques tout en limitant le coût des aides. Il n’est plus possible de répondre de manière indiscriminée comme lors de la crise énergétique de 2022. A l’époque, on venait de sortir de la crise du Covid durant laquelle, vu l’urgence, tout le monde avait perdu le sens des responsabilités budgétaires. C’était aussi un monde où les taux d’intérêt étaient si bas que l’endettement des Etats paraissait gratuit. Au niveau européen, les divers transferts et subventions aux ménages et aux entreprises avaient coûté 1.9% du PIB en 2022 et 1.8% en 2023. En 2026, quelques mesures d’aide ont été mises en place : elles sont ciblées et modestes, pour un coût que la BCE estime à 0.1% du PIB.

Au plan monétaire, le choc actuel pose un dilemme classique aux banquiers centraux quand ils font face en même temps à des forces qui poussent l’inflation vers le haut et l’activité vers le bas. Il n’est pas simple d’évoluer entre ces écueils. Là encore, une comparaison avec 2022 est éclairante. A l’époque, la politique de la BCE était trop laxiste, les taux directeurs étant même négatifs, il s’imposait de durcir les conditions monétaires. Aujourd’hui, la politique monétaire est à peu près équilibrée et une réponse plus fine s’impose. Le Conseil de la BCE a jugé prudent de ne rien faire mais plusieurs voix, surtout en Allemagne, poussent pour une hausse des taux rapide. Cette position paraît assez dogmatique comme si tout dépassement de la cible d’inflation méritait une réaction immédiate. Cela revient, pensons-nous, à surestimer les risques de diffusion du choc de prix et à sous-estimer les risques sur la reprise.

Avant la guerre du Golfe, la croissance européenne était anticipée à 1.2% en 2026, après 1% en 2025. Une hypothèse importante était que le programme d’investissement lacé par le chancelier Merz donnerait plus d’allant à l’économie allemande (stagnante depuis plusieurs années) et aurait des effets positifs sur les voisins. Par ailleurs, avec une inflation normalisée et un chômage bas, on espérait que les consommateurs réduisent leur taux d’épargne. Enfin, le cycle du crédit était censé s’affermir, notamment dans l’immobilier.

Depuis la guerre, les prévisions ont été révisées vers le bas de manière plus ou moins prononcée selon les scénarios de prix énergétiques. Dans un scénario bénin (dont on s’écarte déjà un peu), la BCE et le FMI ont baissé leur prévision de croissance de 0.3 point en 2026, soit 0.9%. Le réveil de l’Allemagne tarde à se matérialiser. La France et l’Italie subissent un renchérissement du coût de leur dette et n’ont pas de marge budgétaire. Dans un scénario adverse où la crise pétrolière durerait quelques mois de plus, la pression accrue sur le moral et les dépenses des agents pourrait retirer à nouveau 0.3 point de croissance, soit 0.6%. Dans un scénario sévère, heureusement le moins probable, où le choc serait permanent, il y aurait un réel risque de récession accompagné d’une poussée durable de l’inflation.

Ces dernières années, l’économie européenne a surmonté plusieurs chocs négatifs, guerre en Ukraine, poussée inflationniste, durcissement monétaire mondial, turbulences politiques, hausse des droits de douane américains. Le choc pétrolier allonge cette liste et teste à nouveau la capacité d’adaptation de l’Europe. A tout le moins, cela fragilise la reprise en cours. Les indicateurs avancés de climat des affaires pointent en ce sens sans présager une cassure soudaine.

La performance passée n’est pas un indicateur fiable des rendements futurs et est sujette à des fluctuations dans le temps. La performance des investissements en devises étrangères peut augmenter ou diminuer en raison des fluctuations des taux de change. Les pays émergents peuvent être confrontés à davantage de défis politiques, économiques ou structurels que les pays développés, ce qui peut entraîner un risque plus élevé.

Avertissement

Ce document a été préparé par ODDO BHF dans un but purement informatif. Il ne saurait créer de quelconques obligations à charge de ODDO BHF. Les opinions émises dans ce document correspondent aux anticipations de marché de ODDO BHF au moment de la publication de document. Elles sont susceptibles d’évoluer en fonction des conditions de marché et ne sauraient en aucun cas engager la responsabilité contractuelle de ODDO BHF. Toute référence à des valeurs individuelles a été incluse à des fins d’illustration uniquement. Avant d’investir dans une quelconque classe d’actifs, il est fortement recommandé à l’investisseur potentiel de s’enquérir de manière détaillée des risques auxquels ces classes d’actifs sont exposées notamment le risque de perte en capital.

ODDO BHF

12, boulevard de la Madeleine – 75440 Paris Cedex 09 France – Tél. : 33(0)1 44 51 85 00 – Fax : 33(0)1 44 51 85 10 – www.oddo-bhf.com

ODDO BHF SCA, société en commandite par actions au capital de 73 193 472€ – RCS 652 027 384 Paris – agréée en qualité d’établissement de crédit par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et immatriculée à l’ORIAS en qualité de courtier d’assurance sous le numéro 08046444. – www.oddo-bhf.com

Author