Europäische Wirtschaft: Getroffen, aber nicht versenkt

- Aufgrund ihres strukturellen Energieimportdefizits ist Europa besonders anfällig für Ölpreisschocks.

- Die Voraussetzungen für einen breit angelegten Anstieg der Nichtenergiepreise sind jedoch nicht gegeben.

- Die Anzeichen einer konjunkturellen Abschwächung mehren sich, da anhaltende Unsicherheit auf die Aktivität drückt.

- Die Fiskalpolitik verfügt nicht mehr über denselben Handlungsspielraum wie während des Schocks von 2022.

- Demgegenüber ist die EZB nicht gezwungen, die Geldpolitik aggressiv zu straffen.

Im menschlichen Körper führt eine Verstopfung einer Arterie dazu, dass Zellen nicht mehr ausreichend mit Sauerstoff versorgt werden – hält dieser Zustand an, drohen Lähmung oder gar der Tod. Für die Weltwirtschaft erfüllt die Straße von Hormus eine vergleichbare Funktion wie eine lebenswichtige Arterie für den Körper. Rund ein Fünftel der globalen Öl- und Flüssiggasströme sowie raffinierter Produkte, die als Vorleistungen für Industrie und Landwirtschaft dienen, passieren diese Meerenge.

Seit dem von Donald Trump am 28. Februar gegen den Iran begonnenen Krieg ist dieser Seeweg seit nahezu drei Monaten weitgehend blockiert. Die Sicht auf eine Fortsetzung der militärischen Operationen oder mögliche diplomatische Initiativen bleibt äußerst begrenzt. Unabhängig vom letztendlichen Ausgang wird eine Rückkehr zu normalen Verhältnissen Zeit benötigen. Diese Ereignisse beeinträchtigen daher die globale Wirtschaftstätigkeit erheblich – insbesondere in Ländern, die auf Öl- und Gasimporte angewiesen sind.

Vor diesem Hintergrund ist Europa besonders exponiert. Die Energiebilanz weist seit Jahren ein chronisches Defizit auf. Rund 6 % der europäischen Rohölimporte sowie knapp 10 % der Gasimporte verliefen über die Straße von Hormus. Da kurzfristig nur wenige Substitutionsmöglichkeiten bestehen, schlägt ein Preisanstieg unmittelbar auf die Energiekosten durch. Auf Basis der aktuellen Preise wird das Energiedefizit des Euroraums auf 2,3 % des BIP geschätzt, nach 1,6 % im Jahr 2025. Dies stellt zwar einen spürbaren Anstieg dar, bleibt jedoch deutlich unter den Ausmaßen nach dem Zusammenbruch der russischen Gaslieferungen im Jahr 2022, als sich die Energiekosten verdoppelten und mehr als 4 % des BIP erreichten. Ein wesentlicher Unterschied zwischen beiden Episoden besteht darin, dass sich die aktuelle Spannung vor allem auf den Ölmarkt konzentriert und nur begrenzte Spillover-Effekte auf Gas- und Strompreise hatte.

Für Verbraucher wirken sich steigende Ölpreise unmittelbar an der Zapfsäule aus und belasten damit das Vertrauen. Hinzu kommt eine in Teilen mediale Berichterstattung, die naturgemäß zur Zuspitzung neigt und regelmäßig Erinnerungen an frühere Schocks wachruft – sei es an die Ölkrisen der 1970er Jahre oder an jüngere Episoden – und dabei die grundlegenden Unterschiede zur aktuellen Situation häufig ausblendet.

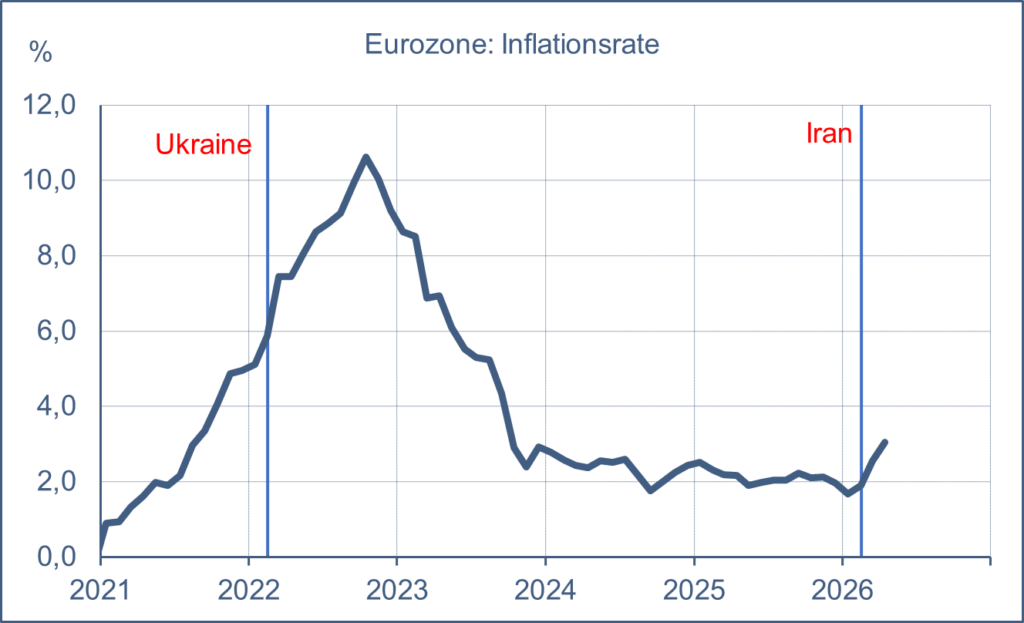

Im Jahr 2022 sprang die Jahresinflation innerhalb weniger Monate von 5 % auf über 10 %. Noch problematischer war die breite Streuung des Preisdrucks über nahezu alle Güterkategorien. Dieses Mal war der Ausgangspunkt deutlich niedriger: Vor dem Beginn der Operation „Epic Fury“ lag die Inflation unter 2 % (siehe Grafik). Drei Monate später stieg die Inflation im Euroraum auf 3 %. Unternehmensumfragen zufolge begrenzen der intensive Wettbewerb und der Preisdruck die Weitergabe der Kosten an die Endverbraucher. Kurz gesagt: Wirtschaftspolitische Entscheidungsträger müssen wachsam bleiben, es besteht jedoch kein Anlass für Alarmismus.

Quelle: ODDO BHF

Auf fiskalischer Ebene stehen die Regierungen vor der Herausforderung, die öffentliche Meinung zu beruhigen und zugleich die Kosten von Unterstützungsmaßnahmen zu begrenzen. Eine undifferenzierte Reaktion wie während der Energiekrise 2022 ist nicht mehr möglich. Damals befand sich die Wirtschaft im Übergang aus der Covid-Krise, in der die Dringlichkeit zu einem allgemeinen Verlust an Haushaltsdisziplin geführt hatte. Zudem herrschte ein Umfeld extrem niedriger Zinsen, in dem öffentliche Verschuldung nahezu kostenfrei erschien. Auf europäischer Ebene beliefen sich Transfers und Subventionen an private Haushalte und Unternehmen 2022 auf 1,9 % des BIP und 2023 auf 1,8 %. Im Jahr 2026 wurden zwar einige Unterstützungsmaßnahmen eingeführt, diese sind jedoch gezielt und begrenzt; ihre Kosten werden von der EZB auf lediglich 0,1 % des BIP geschätzt.

Geldpolitisch stellt der aktuelle Schock die Zentralbanken vor ein klassisches Dilemma: Inflationsdruck auf der einen, nachlassende wirtschaftliche Aktivität auf der anderen Seite. Zwischen diesen gegenläufigen Kräften zu navigieren, ist anspruchsvoll. Auch hier ist der Vergleich mit 2022 aufschlussreich. Damals war die geldpolitische Ausrichtung der EZB ausgesprochen expansiv, die Leitzinsen lagen noch im negativen Bereich, sodass eine Straffung unvermeidlich war. Heute ist die Geldpolitik weitgehend ausgewogen und erfordert eine differenziertere Reaktion. Der EZB-Rat hat es als angemessen erachtet, vorerst abzuwarten, doch insbesondere aus Deutschland mehren sich Stimmen, die eine rasche Zinserhöhung fordern. Diese Position wirkt dogmatisch, als würde jede Überschreitung des Inflationsziels automatisch ein sofortiges Eingreifen rechtfertigen. Aus unserer Sicht überschätzt diese Haltung die Risiken von Preis-Spillovern und unterschätzt die Gefahren für die konjunkturelle Erholung.

Vor dem Golfkrieg wurde für Europa ein Wirtschaftswachstum von 1,2 % im Jahr 2026 erwartet, nach 1 % im Jahr 2025. Eine zentrale Annahme war, dass das von Bundeskanzler Merz initiierte Investitionsprogramm der seit Jahren stagnierenden deutschen Wirtschaft neue Impulse verleiht und positive Spillover-Effekte auf die Nachbarländer auslöst. Zudem wurde erwartet, dass die Verbraucher angesichts normalisierter Inflation und niedriger Arbeitslosigkeit ihre Sparquote senken. Schließlich sollte sich auch der Kreditzyklus, insbesondere im Immobiliensektor, beleben.

Seit Ausbruch des Krieges wurden die Wachstumsprognosen – je nach Energiepreisszenario – in unterschiedlichem Ausmaß nach unten revidiert. In einem günstigen Szenario, von dem wir uns derzeit bereits etwas entfernen, haben EZB und IWF ihre Prognose für 2026 um 0,3 Prozentpunkte auf 0,9 % gesenkt. Die Erholung in Deutschland ist bislang ausgeblieben. Frankreich und Italien sehen sich mit höheren Schuldendienstkosten konfrontiert und verfügen über wenig fiskalischen Spielraum. In einem ungünstigen Szenario, in dem die Ölkrise noch mehrere Monate anhält, könnten der zunehmende Druck auf Vertrauen und Konsum das Wachstum um weitere 0,3 Prozentpunkte dämpfen und auf 0,6 % senken. In einem schweren, glücklicherweise wenig wahrscheinlichen Szenario, in dem der Schock dauerhaft wird, bestünde ein reales Risiko einer Rezession bei gleichzeitig anhaltend hoher Inflation.

In den vergangenen Jahren hat die europäische Wirtschaft eine Reihe negativer Schocks verkraftet: den Krieg in der Ukraine, den Inflationsanstieg, die globale geldpolitische Straffung, politische Turbulenzen sowie höhere US-Zölle. Der Ölpreisschock reiht sich in diese Serie ein und stellt erneut die Anpassungsfähigkeit Europas auf die Probe. Mindestens jedoch schwächt er die laufende Erholung. Frühindikatoren der Unternehmensstimmung deuten in diese Richtung, ohne auf einen abrupten Einbruch hinzuweisen.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Performance kann bei Anlagen mit Fremdwährungsbezug infolge von Währungskursschwankungen steigen oder fallen. Schwellenländer können mehr politischen, wirtschaftlichen oder strukturellen Herausforderungen ausgesetzt sein als entwickelte Länder, woraus ein höheres Risiko entstehen kann

Wichtige Hinweise

Dieses Dokument wurde von der ODDO BHF SE nur zu Informationszwecken erstellt. Darin enthaltene Äußerungen basieren auf den Markteinschätzungen und Meinungen der Autoren zum Zeitpunkt der Veröffentlichung. Diese können sich abhängig von den jeweiligen Marktbedingungen ändern. Weder dieses Dokument noch eine in Verbindung damit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Finanzinstrumenten dar. Etwaig dargestellte Einzelwerte dienen nur der Illustration. Einzelne Aussagen sind weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung durch hierfür qualifizierte Personen zu ersetzen. Bevor in eine Anlageklasse investiert wird, wird dringend empfohlen, sich eingehend über die Risiken zu erkundigen, denen diese Anlageklassen ausgesetzt sind, insbesondere über das Risiko von Kapitalverlusten.

ODDO BHF SE – Gallusanlage 8 · 60323 Frankfurt am Main · Postanschrift: 60302 Frankfurt am Main · www.oddo-bhf.com Vorstand: Philippe Oddo (Vorstandsvorsitzender) · Grégoire Charbit · Joachim Häger · Christophe Tadié · Benoit Claveranne . Alexander Ilgen. Vorsitzender des Aufsichtsrats: Werner Taiber · Sitz: Frankfurt am Main. Registergericht und Handelsregister Nummer: Amtsgericht Frankfurt am Main HRB 73636 USt-IdNr. DE 814 165 346 · BIC/SWIFT BHFBDEFF500 – www.oddo-bhf.com

Author