Du choc pétrolier à la souveraineté énergétique : l’Europe face aux nouvelles tensions géopolitiques

Ce document s’appuie sur les analyses et travaux de la Recherche d’ODDO BHF.

Introduction

Le conflit déclenché au Moyen‑Orient début 2026 a contribué à provoquer un choc énergétique significatif, comparable par certains aspects aux grandes crises pétrolières des années 1970. La fermeture prolongée du détroit d’Ormuz, axe stratégique du commerce mondial des hydrocarbures, a fortement perturbé les marchés du pétrole, des produits raffinés et du gaz naturel, se traduisant par une volatilité accrue des prix et des tensions sur les approvisionnements.

Pour l’Europe, ces événements mettent en lumière des vulnérabilités structurelles persistantes. Malgré les efforts engagés ces dernières années en matière de diversification énergétique et de transition énergétique, le continent demeure exposé, à ce stade, aux risques géopolitiques, notamment en raison de sa dépendance aux importations et de capacités industrielles limitées dans certains segments clés.

Au‑delà des déséquilibres conjoncturels, cette crise peut être analysée comme un révélateur stratégique. Elle semble renforcer la pertinence des objectifs européens de souveraineté énergétique et interroge, dans ce contexte, la capacité du continent à sécuriser durablement ses approvisionnements énergétiques, tout en poursuivant sa trajectoire de transition énergétique européenne.

Un choc pétrolier mondial d’une ampleur historique

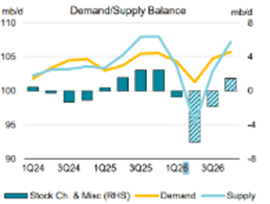

La fermeture du détroit d’Ormuz depuis treize semaines apparaît comme l’un des principaux facteurs de déstabilisation du marché pétrolier mondial. Ce point de passage stratégique concentre près de 20 % des flux mondiaux de pétrole et de GNL, ce qui en fait un nœud critique du système énergétique international. Sa paralysie aurait entraîné un choc d’offre significatif sur le pétrole, avec une perte estimée à environ 14 millions de barils par jour au Moyen‑Orient et plus d’un milliard de barils non produits depuis le début de la crise. 1

Dans ce contexte, le marché semble être entré dans une phase de déficit pétrolier marqué, évalué à près de 6 millions de barils par jour 2. La hausse rapide des prix aurait contribué à une première destruction de la demande, estimée à environ 1,3 million de barils par jour 3. Les stocks pétroliers, initialement confortables, ont permis d’amortir temporairement le choc grâce à la libération d’environ 400 millions de barils par les pays de l’OCDE 4. Toutefois, leur diminution progressive réduit désormais cette capacité de stabilisation.

Si le marché semble, à ce stade, anticiper un apaisement progressif, notamment à travers un scénario central de reprise des flux à la suite d’un accord diplomatique, cette perspective reste incertaine. En cas de tensions géopolitiques prolongées, les déséquilibres actuels pourraient se maintenir, voire s’accentuer, contribuant à maintenir les prix du pétrole à des niveaux durablement élevés.

Produits raffinés : une dépendance européenne mise en lumière

Au‑delà du pétrole brut, la crise a également mis en évidence la vulnérabilité du marché des produits raffinés, fortement affecté par les perturbations des capacités de raffinage au Moyen‑Orient. Avant le déclenchement du conflit, la région exportait environ 3,3 millions de barils par jour de produits raffinés 5. Les attaques ciblant plusieurs raffineries ont conduit à une contraction marquée de l’offre, particulièrement visible sur le segment du carburant aérien.

Les exportations de jet fuel vers les marchés internationaux auraient ainsi chuté drastiquement, contribuant à une hausse significative des prix jusqu’à 200 dollars le baril 7. Le diesel a également été affecté, avec des prix proches de 175 dollars par baril 8. Ces évolutions illustrent la sensibilité des marchés raffinés à des chocs localisés, susceptibles d’entraîner des répercussions globales.

L’Europe apparaît particulièrement exposée dans ce contexte. Le continent dépend à près de 60 % des importations moyen‑orientales pour son approvisionnement en jet fuel 7, ce qui met en évidence l’ampleur de son déficit structurel de raffinage. Depuis 2012, la fermeture de 24 raffineries 8 a réduit les capacités locales, accentuant la dépendance aux importations énergétiques. Si le diesel bénéficie d’une structure d’approvisionnement plus diversifiée, cette crise souligne néanmoins l’intérêt de renforcer les capacités européennes, notamment via le développement du bioraffinage orienté vers la production de carburants durables, tels que le SAF et le biodiesel.

Gaz naturel : une résilience relative mais sous tension

Le marché du gaz naturel européen et mondial a également été affecté par le conflit déclenché en Iran début 2026, notamment à la suite d’attaques visant des infrastructures gazières stratégiques telles que Ras Laffan. Ces événements ont entraîné une hausse rapide des prix, culminant autour de 70 €/MWh sur le TTF européen et de 25 $/MMBtu sur le JKM asiatique 9. Cette volatilité met en évidence la sensibilité structurelle du marché du gaz à la sécurité des infrastructures critiques.

Contrairement au pétrole, le gaz repose sur un réseau d’exportation plus concentré et moins flexible. Le Qatar, acteur central du marché mondial du GNL, occupe à cet égard une position centrale, représentant environ 20 % des flux mondiaux de GNL et près de 5 % de la production gazière mondiale. La crise semble avoir intensifié la concurrence entre l’Europe et l’Asie, les cargaisons de GNL étant redirigées vers les marchés les plus rémunérateurs.

Si une correction partielle des prix a pu être observée, le marché demeure, à ce stade, structurellement tendu. L’Europe, bien que mieux diversifiée qu’auparavant grâce à l’essor du gaz naturel liquéfié, reste exposée, en particulier à l’approche de la période estivale. Les besoins de reconstitution des stocks gaziers avant l’hiver coïncident avec une hausse de la demande asiatique, dans un contexte marqué par la perte durable des importations de gaz russe.

Un conflit qui valide l’ambition de souveraineté énergétique européenne

Les tensions observées sur l’ensemble des marchés énergétiques mondiaux replacent la question de la souveraineté énergétique européenne au cœur des enjeux stratégiques. La crise actuelle met en évidence des dépendances énergétiques structurelles, en particulier sur le pétrole, les produits raffinés et le gaz naturel.

Sur le segment pétrolier et ses dérivés, l’électrification des usages énergétiques apparaît comme un levier central de réduction de la dépendance aux hydrocarbures, notamment dans le transport routier. Pour les secteurs plus difficiles à électrifier, tels que l’aviation, le transport lourd ou certaines applications industrielles, l’enjeu reste avant tout industriel. Le développement de capacités européennes de bioraffinage pourrait permettre, à terme, de produire localement des carburants renouvelables, comme le diesel renouvelable et les carburants d’aviation durables.

Ces orientations s’inscrivent dans le cadre réglementaire européen, notamment la directive RED III (qui fixe un objectif d’environ 45 % d’énergies renouvelables à horizon 2030 10) et le règlement ReFuelEU Aviation (imposant une incorporation progressive de carburants durables dans l’aviation). Toutefois, le déploiement de ces solutions reste contraint par des coûts élevés, des délais industriels et des besoins en infrastructures.

Sur le marché du gaz, les marges de manœuvre semblent plus limitées. La production européenne, notamment en mer du Nord, ne permet pas, à elle seule, de compenser durablement la dépendance aux importations. Dans ce contexte, la montée en puissance des énergies renouvelables apparaît comme l’une des principales alternatives de long terme pour réduire l’exposition aux chocs géopolitiques et renforcer la sécurité énergétique européenne.

Vous souhaitez en savoir plus sur les analyses de la Recherche menée par ODDO BHF Securities ?

Sources :

- https://www.iea.org/reports/oil-market-report-may-2026 “cumulative supply losses from Gulf producers already exceed 1 billion barrels with more than 14 mb/d of oil now shut in”

- https://www.iea.org/reports/oil-market-report-may-2026 (graphique ci-après)

- https://www.iea.org/reports/oil-market-report-may-2026 “World oil demand is forecast to contract by […] 1.3 mb/d less than our pre-war forecast”

- https://www.iea.org/news/iea-member-countries-to-carry-out-largest-ever-oil-stock-release-amid-market-disruptions-from-middle-east-conflict “The 32 Member countries of the International Energy Agency unanimously agreed today to make 400 million barrels of oil from their emergency reserves available” 11 Mars 2026

- https://www.iea.org/reports/oil-market-report-march-2026 “Gulf producers exported 3.3 mb/d of refined products”

- https://economictimes.indiatimes.com/news/international/world-news/europes-jet-fuel-imports-from-middle-east-stop-raising-supply-crunch-fears/articleshow/130580010.cms?utm_source=contentofinterest&utm_medium=text&utm_campaign=cppst “nearly 60% of OECD Europe’s jet fuel imports from outside regions came from the Middle East, according to Kpler data”

- https://thecorner.eu/interviews/in-the-last-ten-years-while-consumption-has-risen-by-1-3-24-refineries-have-been-closed-in-the-eu/102780/

- https://www.iea.org/topics/the-middle-east-and-global-energy-markets “the European benchmark for natural gas prices, rose by more than 40% between late February and late May.”

https://www.acer.europa.eu/sites/default/files/documents/Publications/ACER-LNG-Monitoring-Report-2026.pdf “recent events in the Middle East, however, have fuelled volatility and temporarily pushed TTF intraday prices above 70 EUR/MWh.” - https://energy.ec.europa.eu/topics/renewable-energy/renewable-energy-directive-targets-and-rules/renewable-energy-targets_en

La performance passée n’est pas un indicateur fiable des rendements futurs et est sujette à des fluctuations dans le temps. La performance des investissements en devises étrangères peut augmenter ou diminuer en raison des fluctuations des taux de change. Les pays émergents peuvent être confrontés à davantage de défis politiques, économiques ou structurels que les pays développés, ce qui peut entraîner un risque plus élevé.

Avertissement

Ce document a été préparé par ODDO BHF dans un but purement informatif. Il ne constitue ni une recommandation personnalisée, ni un conseil en investissement, ni une offre, ni une sollicitation d’achat ou de vente de produits financiers, ni une incitation à adopter une quelconque stratégie d’investissement.

Les informations, analyses et opinions exprimées dans ce document reflètent les anticipations et appréciations de marché d’ODDO BHF à la date de publication. Elles sont susceptibles d’évoluer à tout moment en fonction des conditions de marché et ne sauraient engager la responsabilité contractuelle ou extracontractuelle d’ODDO BHF.

Toute référence à des instruments financiers, classes d’actifs ou secteurs économiques est fournie à des fins d’illustration uniquement et ne saurait être interprétée comme une recommandation d’investissement. Avant toute décision d’investissement, il est recommandé à l’investisseur de procéder à sa propre analyse, de prendre connaissance de manière détaillée des risques associés, notamment le risque de perte en capital, et, le cas échéant, de solliciter un conseil indépendant.

Ce document est issu des travaux de la Recherche d’ODDO BHF. Les analystes ayant contribué à sa rédaction sont soumis aux politiques internes d’ODDO BHF encadrant la production et la diffusion de recherche en investissement. ODDO BHF, ses entités, dirigeants ou collaborateurs peuvent détenir des positions dans les instruments financiers mentionnés ou entretenir des relations commerciales avec les émetteurs concernés. La liste détaillée et actualisée des conflits d’intérêts potentiels est consultable à l’adresse suivante : Disclaimer | Oddo BHF Securities (rubrique « risque de conflits d’intérêts »).

ODDO BHF

12, boulevard de la Madeleine – 75440 Paris Cedex 09 France – Tél. : 33(0)1 44 51 85 00 – Fax : 33(0)1 44 51 85 10 – www.oddo-bhf.com

ODDO BHF SCA, société en commandite par actions au capital de 73 193 472€ – RCS 652 027 384 Paris – agréée en qualité d’établissement de crédit par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et immatriculée à l’ORIAS en qualité de courtier d’assurance sous le numéro 08046444. – www.oddo-bhf.com

Author