Vom Ölpreisschock zur energiepolitischen Souveränität: Europa im Spannungsfeld neuer geopolitischer Verwerfungen

Dieses Dokument basiert auf Analysen und Studien der Research-Abteilung von ODDO BHF.

Einleitung

Der Anfang 2026 im Nahen Osten ausgebrochene Konflikt hat einen erheblichen Energieschock ausgelöst, der in mehrfacher Hinsicht mit den großen Ölkrisen der 1970er-Jahre vergleichbar ist. Die anhaltende Schließung der Straße von Hormus – einer strategischen Schlüsselroute des weltweiten Handels mit Kohlenwasserstoffen – hat die Märkte für Rohöl, raffinierte Produkte und Erdgas erheblich gestört. Dies äußerte sich in einer ausgeprägten Preisvolatilität sowie zunehmenden Spannungen bei der Versorgung.

Für Europa treten damit weiterhin bestehende strukturelle Verwundbarkeiten deutlich zutage. Trotz der in den vergangenen Jahren unternommenen Anstrengungen zur Diversifizierung der Energieversorgung und zur Förderung der Energiewende bleibt der Kontinent zum jetzigen Zeitpunkt erheblichen geopolitischen Risiken ausgesetzt. Dies gilt insbesondere vor dem Hintergrund einer hohen Importabhängigkeit sowie begrenzter industrieller Kapazitäten in zentralen Segmenten der Energiewertschöpfungskette.

Über die kurzfristigen Marktverwerfungen hinaus erweist sich diese Krise als strategischer Weckruf. Sie unterstreicht die Relevanz der europäischen Zielsetzung einer energiepolitischen Souveränität und wirft die Frage auf, inwieweit Europa in der Lage ist, seine Energieversorgung langfristig zu sichern, ohne dabei von seinem Pfad der europäischen Energiewende abzuweichen.

Ein globaler Ölpreisschock historischen Ausmaßes

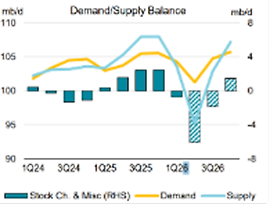

Die seit nunmehr dreizehn Wochen andauernde Schließung der Straße von Hormus stellt einen der zentralen Destabilisierungsfaktoren des globalen Ölmarktes dar. Rund 20 % der weltweiten Öl- und LNG-Ströme passieren diese Engstelle, was sie zu einem kritischen Knotenpunkt des internationalen Energiesystems macht. Ihre Blockade hat einen massiven Angebotsschock ausgelöst, mit geschätzten Produktionsausfällen von rund 14 Mio. Barrel pro Tag im Nahen Osten und kumulierten Förderverlusten von über einer Milliarde Barrel seit Beginn der Krise¹.

In diesem Umfeld ist der Ölmarkt in eine Phase eines ausgeprägten Angebotsdefizits eingetreten, das auf rund 6 Mio. Barrel pro Tag geschätzt wird². Der rasante Preisanstieg hat zu einer ersten Nachfragereduktion beigetragen, die auf etwa 1,3 Mio. Barrel pro Tag beziffert wird³. Zunächst konnten komfortable Lagerbestände den Schock abfedern, insbesondere durch die Freigabe von rund 400 Mio. Barrel aus strategischen Reserven der OECD-Länder⁴. Mit dem fortschreitenden Abbau dieser Bestände nimmt diese stabilisierende Wirkung jedoch spürbar ab.

Obwohl der Markt derzeit teilweise auf eine schrittweise Entspannung setzt – etwa im Rahmen eines Basisszenarios einer Wiederaufnahme der Lieferströme infolge eines diplomatischen Abkommens –, bleibt diese Perspektive mit erheblichen Unsicherheiten behaftet. Sollten die geopolitischen Spannungen anhalten, ist davon auszugehen, dass die bestehenden Ungleichgewichte fortbestehen oder sich sogar verschärfen, was ein dauerhaft erhöhtes Ölpreisniveau zur Folge hätte.

Raffinierte Produkte: Europas Abhängigkeit rückt in den Fokus

Über den Rohölmarkt hinaus hat die Krise auch die Verwundbarkeit des Marktes für raffinierte Produkte offengelegt, der stark von den Störungen der Raffineriekapazitäten im Nahen Osten betroffen ist. Vor Ausbruch des Konflikts exportierte die Region rund 3,3 Mio. Barrel raffinierter Produkte pro Tag⁵. Zielgerichtete Angriffe auf mehrere Raffinerien führten zu einer deutlichen Angebotsverknappung, die insbesondere im Segment des Flugkraftstoffs spürbar wurde.

Die Exporte von Kerosin auf die internationalen Märkte sind drastisch zurückgegangen und trugen zu einem signifikanten Preisanstieg von bis zu 200 US‑Dollar pro Barrel bei⁷. Auch der Dieselmarkt blieb nicht verschont, mit Preisen nahe 175 US‑Dollar pro Barrel⁸. Diese Entwicklungen verdeutlichen die hohe Sensitivität der Märkte für raffinierte Produkte gegenüber lokal begrenzten Schocks, die rasch globale Auswirkungen entfalten können.

Europa ist in diesem Kontext besonders exponiert. Rund 60 % der Kerosinimporte der OECD‑Länder Europas stammen aus dem Nahen Osten⁷, was das Ausmaß des strukturellen Raffineriedefizits auf dem Kontinent unterstreicht. Seit 2012 wurden in der EU 24 Raffinerien geschlossen⁸, wodurch die lokalen Kapazitäten erheblich geschrumpft und die Importabhängigkeit weiter erhöht wurden. Während die Dieselversorgung stärker diversifiziert ist, macht die aktuelle Krise deutlich, wie wichtig ein Ausbau europäischer Kapazitäten ist – insbesondere durch die Entwicklung von Bioraffinerien zur Produktion nachhaltiger Kraftstoffe wie SAF und Biodiesel.

Erdgas: Relative Resilienz unterzunehmendem Druck

Auch der europäische und globale Erdgasmarkt wurde durch den Anfang 2026 in Iran ausgelösten Konflikt beeinträchtigt, insbesondere infolge von Angriffen auf strategische Gasinfrastrukturen wie Ras Laffan. In der Folge kam es zu einem raschen Preisanstieg, mit Höchstständen von rund 70 €/MWh am europäischen TTF‑Markt und etwa 25 US‑Dollar/MMBtu am asiatischen JKM⁹. Diese Volatilität verdeutlicht die strukturelle Abhängigkeit des Gasmarktes von der Sicherheit kritischer Infrastrukturen.

Im Gegensatz zum Ölmarkt ist der Gassektor durch stärker konzentrierte und weniger flexible Exportstrukturen gekennzeichnet. Katar nimmt hierbei eine Schlüsselrolle ein und steht für rund 20 % der weltweiten LNG‑Ströme sowie etwa 5 % der globalen Gasproduktion. Die Krise hat den Wettbewerb zwischen Europa und Asien weiter verschärft, da LNG‑Ladungen verstärkt in die jeweils attraktivsten Absatzmärkte umgeleitet werden.

Obwohl eine partielle Preiskorrektur zu beobachten war, bleibt der Markt aktuell strukturell angespannt. Europa ist trotz einer verbesserten Diversifizierung durch den Ausbau von LNG‑Importen weiterhin anfällig – insbesondere mit Blick auf die Sommermonate. Die Notwendigkeit, die Gasspeicher vor dem Winter wieder aufzufüllen, trifft auf eine steigende asiatische Nachfrage, vor dem Hintergrund des dauerhaften Wegfalls russischer Gaslieferungen.

Ein Konflikt als Bestätigung der europäischen energiepolitischen Souveränitätsagenda

Die Spannungen auf den globalen Energiemärkten rücken die Frage der europäischen energiepolitischen Souveränität erneut in den Mittelpunkt strategischer Überlegungen. Die aktuelle Krise macht tief verwurzelte strukturelle Abhängigkeiten deutlich, insbesondere bei Öl, raffinierten Produkten und Erdgas.

Im Öl- und Produktesegment stellt die Elektrifizierung der Energieverbräuche – insbesondere im Straßenverkehr – einen zentralen Hebel zur Reduzierung der Abhängigkeit von fossilen Energieträgern dar. Für schwerer zu elektrifizierende Sektoren wie die Luftfahrt, den Schwerlastverkehr oder bestimmte industrielle Anwendungen liegt die Herausforderung primär auf industrieller Ebene. Der Aufbau europäischer Bioraffineriekapazitäten könnte langfristig eine lokale Produktion erneuerbarer Kraftstoffe wie erneuerbaren Diesels und nachhaltiger Flugkraftstoffe ermöglichen.

Diese Ausrichtung fügt sich in den europäischen regulatorischen Rahmen ein, insbesondere in die RED‑III‑Richtlinie (mit einem Ziel von rund 45 % erneuerbarer Energien bis 2030¹⁰) sowie in die Verordnung ReFuelEU Aviation, die eine schrittweise Beimischung nachhaltiger Kraftstoffe im Luftverkehr vorschreibt. Die Umsetzung bleibt jedoch durch hohe Kosten, lange industrielle Vorlaufzeiten und erhebliche Infrastrukturbedarfe begrenzt.

Auf dem Gasmarkt sind die Handlungsspielräume deutlich eingeschränkter. Die europäische Produktion, insbesondere in der Nordsee, ist nicht ausreichend, um die Importabhängigkeit dauerhaft zu kompensieren. Vor diesem Hintergrund erscheint der weitere Ausbau erneuerbarer Energien als eine der zentralen langfristigen Alternativen, um die Exponierung gegenüber geopolitischen Schocks zu reduzieren und die europäische Versorgungssicherheit nachhaltig zu stärken.

Möchten Sie mehr über die von ODDO BHF Securities durchgeführten Marktanalysen erfahren?

Quellen:

- https://www.iea.org/reports/oil-market-report-may-2026 “Die kumulierten Produktionsausfälle der Förderländer am Golf belaufen sich inzwischen auf über eine Milliarde Barrel; derzeit sind mehr als 14 Mio. Barrel Rohöl pro Tag außer Produktion.”

- https://www.iea.org/reports/oil-market-report-may-2026 (siehe nachfolgende Grafik)

- https://www.iea.org/reports/oil-market-report-may-2026 „Die weltweite Ölnachfrage dürfte gegenüber unserer Vorkriegsprognose um rund 1,3 Mio. Barrel pro Tag weniger zurückgehen.“

- https://www.iea.org/news/iea-member-countries-to-carry-out-largest-ever-oil-stock-release-amid-market-disruptions-from-middle-east-conflict “Die 32 Mitgliedstaaten der Internationalen Energieagentur haben heute einstimmig beschlossen, 400 Millionen Barrel Öl aus ihren strategischen Notfallreserven freizugeben.” 11 Marz 2026

- https://www.iea.org/reports/oil-market-report-march-2026 “ Die Förderländer am Golf exportierten rund 3,3 Mio. Barrel raffinierter Produkte pro Tag. ”

- https://economictimes.indiatimes.com/news/international/world-news/europes-jet-fuel-imports-from-middle-east-stop-raising-supply-crunch-fears/articleshow/130580010.cms?utm_source=contentofinterest&utm_medium=text&utm_campaign=cppst “ Nach Angaben von Kpler stammten nahezu 60 % der Kerosinimporte der OECD‑Länder Europas aus Drittregionen aus dem Nahen Osten. ”

- https://thecorner.eu/interviews/in-the-last-ten-years-while-consumption-has-risen-by-1-3-24-refineries-have-been-closed-in-the-eu/102780/

- https://www.iea.org/topics/the-middle-east-and-global-energy-markets “ Der europäische Referenzpreis für Erdgas ist zwischen Ende Februar und Ende Mai um mehr als 40 % gestiegen.“

https://www.acer.europa.eu/sites/default/files/documents/Publications/ACER-LNG-Monitoring-Report-2026.pdf “ Die jüngsten Ereignisse im Nahen Osten haben die Volatilität deutlich erhöht und die Intraday‑Preise am TTF zeitweise über die Marke von 70 EUR/MWh steigen lassen..” - https://energy.ec.europa.eu/topics/renewable-energy/renewable-energy-directive-targets-and-rules/renewable-energy-targets_en

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Performance kann bei Anlagen mit Fremdwährungsbezug infolge von Währungskursschwankungen steigen oder fallen. Schwellenländer können mehr politischen, wirtschaftlichen oder strukturellen Herausforderungen ausgesetzt sein als entwickelte Länder, woraus ein höheres Risiko entstehen kann

Wichtige Hinweise

Dieses Dokument wurde von der ODDO BHF SE nur zu Informationszwecken erstellt. Darin enthaltene Äußerungen basieren auf den Markteinschätzungen und Meinungen der Autoren zum Zeitpunkt der Veröffentlichung. Diese können sich abhängig von den jeweiligen Marktbedingungen ändern. Weder dieses Dokument noch eine in Verbindung damit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Finanzinstrumenten dar. Etwaig dargestellte Einzelwerte dienen nur der Illustration. Einzelne Aussagen sind weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung durch hierfür qualifizierte Personen zu ersetzen. Bevor in eine Anlageklasse investiert wird, wird dringend empfohlen, sich eingehend über die Risiken zu erkundigen, denen diese Anlageklassen ausgesetzt sind, insbesondere über das Risiko von Kapitalverlusten.

Dieses Dokument basiert auf Research‑Arbeiten von ODDO BHF. Die an seiner Erstellung beteiligten Analysten unterliegen den internen Richtlinien von ODDO BHF zur Erstellung und Verbreitung von Finanzanalysen. ODDO BHF, ihre Konzerngesellschaften, Organmitglieder oder Mitarbeitenden können Positionen in den genannten Finanzinstrumenten halten oder Geschäftsbeziehungen zu den betreffenden Emittenten unterhalten. Eine detaillierte und aktuelle Übersicht möglicher Interessenkonflikte ist unter folgendem Link abrufbar: Disclaimer | ODDO BHF Securities (Abschnitt „conflicts of interest risk“).

ODDO BHF SE – Gallusanlage 8 · 60323 Frankfurt am Main · Postanschrift: 60302 Frankfurt am Main · www.oddo-bhf.com Vorstand: Philippe Oddo (Vorstandsvorsitzender) · Grégoire Charbit · Joachim Häger · Christophe Tadié · Benoit Claveranne . Alexander Ilgen. Vorsitzender des Aufsichtsrats: Werner Taiber · Sitz: Frankfurt am Main. Registergericht und Handelsregister Nummer: Amtsgericht Frankfurt am Main HRB 73636 USt-IdNr. DE 814 165 346 · BIC/SWIFT BHFBDEFF500 – www.oddo-bhf.com

Author