Geopolitische Krisen schaffen auch Kaufgelegenheiten an den Märkten

Die israelischen Luftangriffe auf Ziele im Iran in der Nacht zum Freitag, 13. Juni 2025 haben die Welt völlig unerwartet getroffen. Die Notierungen für Rohöl sprangen an den Märkten am Tag danach kräftig in die Höhe. Am Freitag kletterte der Preis in der Spitze um fast 9 Dollar auf 78,50 Dollar pro Fass. Aber obwohl sich beide Länder in den Folgetagen weiter mit Drohnen- und Raketenangriffen überzogen haben, bildete sich der Ölpreis am Montag weiter zurück. Aktuell liegen die Notierungen bei rund 72 Dollar pro Fass. Auch die erste Reaktion an den Aktienmärkten fiel verhalten aus: Dem Einbruch des S&P 500 um gut 1 Prozent am Freitag folgte am Montag ein rascher Anstieg mit Wiederherstellung des Status Quo von vor Beginn der Kämpfe.

Das muss nicht so bleiben. Niemand kann verlässlich sagen, wie sich der Nahostkonflikt weiter entwickeln wird. Sicher ist nur, dass der Konflikt in dieser Region der Welt nun eine neue Eskalationsstufe erreicht und neben dem Krieg gegen die Ukraine, den Russlands Machthaber Wladimir Putin bisher nicht beenden will, eine weitere Unsicherheit in der Welt schafft. Die neue Lage können auch Anleger nicht ignorieren. Die geopolitischen Brandherde sind nochmals mehr geworden.

Die größte vom Nahen Osten ausgehende Bedrohung liegt aus heutiger Sicht darin, dass der Iran die Straße von Hormus – das Nadelöhr der globalen Ölwirtschaft – schließen könnte. Das allerdings hat Teheran bisher nie gewagt, wohl auch, weil er damit die Anrainerstaaten im Persischen Golf – den Irak, Kuwait, Katar, die Vereinigten Arabischen Emirate und in geringerem Maß Saudi-Arabien – treffen würde. Auch hat die Abhängigkeit der Welt von Öl aus dem Nahen Osten in den vergangenen Jahren kontinuierlich abgenommen. Dazu hat die Entwicklung neuer Energieträger beigetragen, aber auch die Erschließung großer Ölfelder außerhalb der Region, etwa in den USA, Kanada oder entlang der afrikanischen Küste. Am Montag nach dem Beginn der israelischen Luftoffensive hat das Ölkartell Opec seinen Juni-Monatsbericht vorgelegt. Die Organisation geht darin davon aus, dass sich das Angebot im zweiten Halbjahr 2025 nicht wesentlich gegenüber dem im ersten verringern wird. Das Angebotswachstum wird laut Opec von den USA, Brasilien, Kanada und Argentinien ausgehen.

Die Finanzmärkte sind gegen solche geopolitischen Schocks nicht immun. In der Regel ist eine höhere Volatilität die Folge. Meistens gehen die erhöhten Kursschwankungen von den Rohstoff- und Devisenmärkten aus, erfassen dann aber auch die Aktien- und Anleihemärkte. Viele Anleger versuchen, das Risiko in ihren Portfolios zu reduzieren und ihre Anlagen in vermeintlich sichere Häfen in Sicherheit zu bringen. Das sind in der Regel Gold, Staatsanleihen mit hoher Bonität, der Schweizer Franken und bis zuletzt der US-Dollar. Eine veränderte Risikowahrnehmung führt häufig auch zu einer Reduktion von Position in Schwellenmärkten.

Durch die neue Unsicherheit über den weiteren Verlauf der Konflikte im Nahen Osten werden sich die Anleger in absehbarer Zukunft auf eine erhöhte Schwankungsanfälligkeit der Märkte einstellen müssen. Darin sehen wir aktuell das Hauptrisiko dieser neuen Eskalation: eine hohe Volatilität an den Anleihe- und Aktienmärkten, in der sich die Unsicherheit der Anleger spiegelt.

Auch wenn die Energiepreise gegenüber den Krisenniveaus von vor etwa zwei Jahren wieder gesunken sind, so ist die Lage auf den Energiemärkten aufgrund einer möglichen Verschärfung der Sanktionen gegen Russland weiterhin angespannt. Vor allem auf den Märkten für Erdöl und Erdgas würde eine Verschärfung der Konflikte im Nahen Osten Verwerfungen auslösen. Dabei sollte man im Hinterkopf behalten, dass die Weltwirtschaft angesichts der handelspolitischen Spannungen ohnehin unter Stress steht. Sollte sich das Angebot an Energie entgegen der Opec-Prognose verknappen, würde dies die Weltwirtschaft zu einem schwierigen Zeitpunkt an einer nach wie vor empfindlichen Stelle treffen. Transportkosten würden in die Höhe getrieben, bestehende Lieferketten gestört und einige exponierte Branchen unter Umständen hart getroffen. Auch viele Entwicklungs- und Schwellenländer wären vermutlich anfällig gegenüber einer Energiekrise.

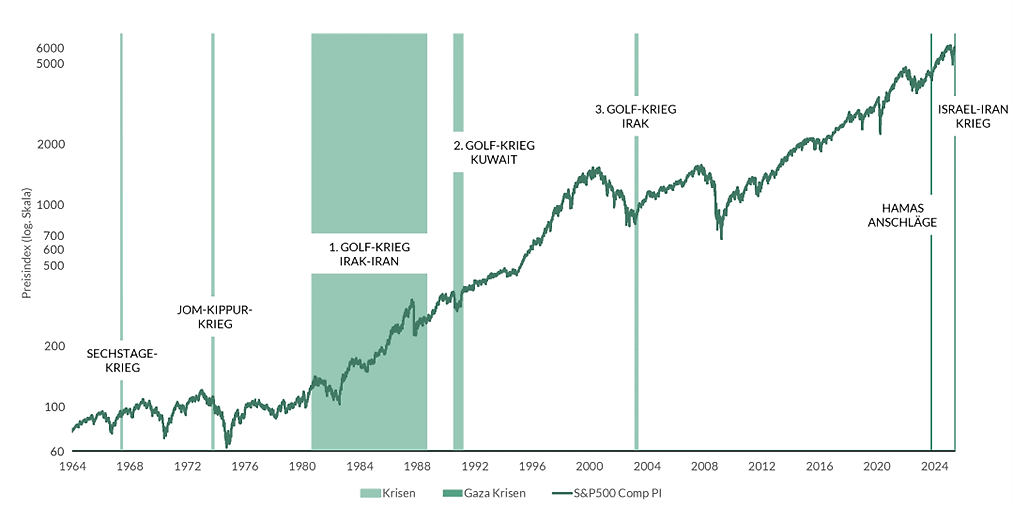

Es ist nicht auszuschließen, dass bestimmte Anlageklassen, Regionen oder Branchen unter der verschärften geopolitischen Lage leiden werden. Allerdings zeigt die Geschichte, dass Aktienkurse in der Vergangenheit nach solchen militärischen Konflikten auf langfristige Sicht wieder gestiegen <sind. Die zahlreichen kriegerischen Auseinandersetzungen, unter denen der Nahe Osten über die vergangenen Jahrzehnte zu leiden hatte, haben einen Aufwärtstrend an den Märkten bisher nicht auf längere Sicht unterbrochen, wie die Abbildung unten zeigt. Regionale Konflikte – solange sie regional bleiben – hinterließen bisher meist nur geringe Spuren an den internationalen Aktienmärkten.

Abbildung: Entwicklung des S&P 500 und Konflikte im Nahen Osten

Quelle: Datastream, S&P500 Preisindex; zusätzlich ausgewählte Krisen, Zeitraum: 31.12.1963 – 16.06.2025.

Langfristige Investoren sollten ihr Portfolio von daher mit kühlem Kopf auf den Prüfstand stellen und sich gegebenenfalls nicht voreilig von Positionen trennen. Gleichwohl positionieren wir uns derzeit angesichts der wieder gestiegenen Bewertungen und weiterhin erhöhter wirtschaftlicher Risiken etwas vorsichtiger. Jetzt ist nach unserer Überzeugung nicht die Zeit, Aktienrisiken aufzubauen. Gleichzeitig suchen wir den Markt nach Titeln ab, die wir für interessant halten. Sollte die Unruhe an den Märkten wieder zunehmen und die Bewertungen fallen, würden wir einen Einstieg oder eine Aufstockung prüfen. Für einen langfristig ausgerichtete Anleger werden sich wieder Kaufgelegenheiten ergeben.

Wichtige Hinweise

Dieses Dokument wurde von der ODDO BHF SE nur zu Informationszwecken erstellt. Darin enthaltene Äußerungen basieren auf den Markteinschätzungen und Meinungen der Autoren zum Zeitpunkt der Veröffentlichung. Diese können sich abhängig von den jeweiligen Marktbedingungen ändern. Weder dieses Dokument noch eine in Verbindung damit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Finanzinstrumenten dar. Etwaig dargestellte Einzelwerte dienen nur der Illustration. Einzelne Aussagen sind weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung durch hierfür qualifizierte Personen zu ersetzen. Bevor in eine Anlageklasse investiert wird, wird dringend empfohlen, sich eingehend über die Risiken zu erkundigen, denen diese Anlageklassen ausgesetzt sind, insbesondere über das Risiko von Kapitalverlusten.

ODDO BHF

ODDO BHF SE · Gallusanlage 8 · 60323 Frankfurt am Main · Postanschrift: 60302 Frankfurt am Main ·

www.oddo-bhf.com Vorstand: Philippe Oddo (Vorstandsvorsitzender) · Grégoire Charbit · Joachim Häger ·

Christophe Tadié · Benoit Claveranne . Alexander Ilgen . Vorsitzender des Aufsichtsrats: Werner Taiber · Sitz: Frankfurt am Main.

Registergericht und Handelsregister Nummer: Amtsgericht Frankfurt am Main HRB 73636 USt-IdNr. DE 814 165 346 · BIC/SWIFT

BHFBDEFF500 – www.oddo-bhf.com