Hormus offen / Hormus geschlossen – wirtschaftliche Perspektiven

Kernaussagen

- So fragil es auch sein mag, das zwischen den USA und dem Iran geschlossene Friedensprotokoll ist zu begrüßen.

- Es reduziert die geopolitische Unsicherheit und dürfte den Druck auf die Zinsen mindern, solange eine erneute Eskalation ausbleibt.

- Es spricht vieles dafür, dass die Inflation nach aktueller Datenlage und Einschätzung dazu ihren Höhepunkt zur Jahresmitte 2026 erreicht hat und sich in den kommenden Monaten abschwächen dürfte.

- Der Wachstumsschock bleibt derzeit global moderat, fällt jedoch im Euroraum deutlicher aus.

- Die Zinserhöhungen der EZB nähren bei einigen Marktteilnehmern die Sorge vor einem geldpolitischen Fehler.

Ein geopolitischer Schock mit nachhaltigen Auswirkungen auf die Weltwirtschaft

Mitunter verhält sich die Weltwirtschaft wie ein komplexes physikalisches System: Ein externer Schock verändert die Rahmenbedingungen nachhaltig, und selbst wenn dieser Impuls nachlässt, stellt sich das ursprüngliche Gleichgewicht nicht unmittelbar wieder ein. Die Auswirkungen können persistieren.

Im vergangenen Jahr wurden die Anfang April von Donald Trump angekündigten Zölle zwar rasch relativiert, nachdem ihre potenziell destabilisierenden Effekte sichtbar wurden. Gleichwohl belastete der negative Einfluss auf das Geschäftsklima über Monate hinweg. In diesem Jahr hat die plötzliche Schließung der Straße von Hormus die Weltwirtschaft erheblich unter Druck gesetzt. Zwar zeichnet sich inzwischen eine Entspannung ab, doch eine rasche Rückkehr zum Zustand vor dem 27. Februar – dem Zeitpunkt der Angriffe der USA und Israels auf Iran – ist nicht zu erwarten.

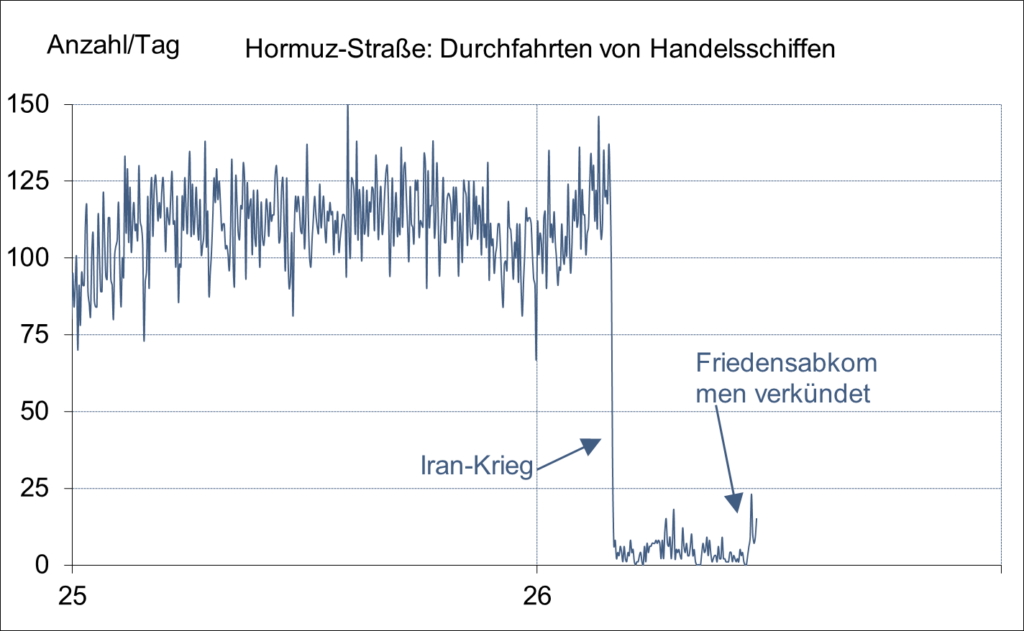

Satellitendaten, die von Bloomberg ausgewertet wurden, zeigen, dass im Jahr 2025 durchschnittlich rund 110 Handelsschiffe täglich die Straße von Hormus passierten. Bereits ab dem 28. Februar brach diese Zahl nahezu auf null ein. Seit der Bekanntgabe eines Verständigungsprotokolls zwischen den USA und Iran am 14. Juni ist wieder ein Anstieg zu beobachten, wenngleich das Niveau weiterhin deutlich unter dem Normalwert liegt. Eine vollständige Normalisierung setzt verlässliche Sicherheitsgarantien für die Besatzungen – etwa durch Minenräumung – sowie die Einhaltung der Waffenstillstandsbedingungen voraus. Dieser Prozess wird Zeit benötigen und dürfte nicht frei von Rückschlägen verlaufen.

Source : ODDO BHF

Ölschock dank Marktanpassungen besser abgefedert als erwartet

Vor diesem Hintergrund lässt sich nun eine erste Bilanz der Auswirkungen auf Konjunktur, Inflation und Wirtschaftspolitik ziehen. Bemerkenswert ist zunächst, dass die zu Beginn des Konflikts geäußerten, sehr pessimistischen Prognosen nicht eingetreten sind. Die Internationale Energieagentur sprach zeitweise von der schwersten Störung des Ölmarktes in der Geschichte. Teilweise wurden Preise von über 200 US-Dollar pro Barrel erwartet, begleitet von einem breiten Anstieg anderer Rohstoffpreise. Tatsächlich stieg der Brent-Preis jedoch nicht über 120 US-Dollar und liegt aktuell (22. Juni) wieder unter 80 US-Dollar – rund ein Drittel unter dem Höchststand, wenngleich etwa 15 % über dem Vorkrisenniveau.

Diese Entwicklung verdeutlicht die Anpassungsfähigkeit der Weltwirtschaft. Ölströme wurden teilweise über Pipelines umgeleitet, strategische Reserven rasch und umfangreich eingesetzt. Entscheidend war jedoch die Nachfragereaktion, insbesondere in China. Einige Beobachter sehen China inzwischen als marginalen Importeur („swing importer“), dessen Anpassungen maßgeblich zur Dämpfung des Schocks beigetragen haben. Vor Ausbruch des Konflikts wies der Ölmarkt ein Überangebot auf; das seither beobachtete Defizit ist temporärer Natur. Die geopolitische Risikoprämie dürfte sich daher weiter abbauen.

Zu Beginn des Jahres 2026 waren die Wachstumsperspektiven insgesamt günstig: Für das globale BIP wurde ein realer Zuwachs von etwas über 3 % erwartet, im Einklang mit dem Trend der vergangenen Jahre. Die US-Wirtschaft entwickelte sich über Potenzial (rund 2 %), getragen von kräftigen Investitionen im Zusammenhang mit künstlicher Intelligenz. Im Euroraum entsprach das Wachstum etwa dem Potenzial (rund 1 %), verbunden mit Hoffnungen auf eine Belebung in Deutschland. Mitte 2026 wurden die Wachstumsprognosen in den Industrieländern jedoch um rund 0,3 bis 0,4 Prozentpunkte nach unten revidiert. Besonders angespannt ist die Lage im Euroraum, wo der Jahresauftakt bereits schwach ausfiel. Aktuelle Projektionen der Zentralbanken sehen für Frankreich und Deutschland ein Wachstum von lediglich 0,5 % – nahe an der Stagnation.

Bei der Inflation war die Ausgangslage regional unterschiedlich. In den USA lag die Teuerung bereits seit fünf Jahren über dem Zielwert von 2 %, eine Rückkehr zur Preisstabilität wurde erst für 2027 erwartet. Im Euroraum hingegen war die Inflation seit Ende 2025 weitgehend normalisiert. Der vorübergehende Ölpreisschock führte zu einem erneuten Anstieg: von 2,4 % im Februar auf 4,2 % im Mai in den USA und von 1,9 % auf 3,2 % im Euroraum. Mit dem Rückgang der Energiepreise dürfte sich dieser Effekt nun umkehren und im zweiten Halbjahr 2026 zu einer erneuten Disinflation beitragen – noch bevor mögliche Zweitrundeneffekte, die bislang ausbleiben, ins Gewicht fallen. Umfang und Dauer des jüngsten Inflationsanstiegs bleiben deutlich hinter dem Schock von 2022 zurück.

Wachstum, Inflation und Zentralbanken: Unterschiedliche Auswirkungen

Ölpreisschocks stellen Zentralbanken traditionell vor ein Dilemma: Sie belasten das Wachstum, während sie zugleich inflationssteigernd wirken. Eine automatische geldpolitische Reaktion gibt es nicht. Allgemein anerkannt ist, dass direkte Preiseffekte nicht unmittelbar bekämpft werden sollten, da Zinspolitik keinen Einfluss auf das physische Angebot an Öl hat. Entscheidend ist vielmehr, das Vertrauen der Wirtschaftssubjekte in die mittelfristige Preisstabilität zu sichern.

Angesichts höherer Wachstums- und Inflationsraten in den USA wäre eine restriktivere Haltung der Federal Reserve gegenüber der EZB zu erwarten gewesen. Tatsächlich zeigt sich jedoch ein gegenteiliges Bild: Die Fed hat ihre Kommunikation zwar verschärft, ihre Geldpolitik jedoch unverändert gelassen. Die EZB hingegen hat im Juni ihre Leitzinsen angehoben und signalisiert weiteren Straffungsbedarf. Damit reagiert sie aus unserer Sicht eher auf die Rahmenbedingungen von 2021 als auf die grundlegend andere Situation des Jahres 2026 und könnte dabei die Abwärtsrisiken für die Konjunktur im Euroraum unterschätzen.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Performance kann bei Anlagen mit Fremdwährungsbezug infolge von Währungskursschwankungen steigen oder fallen. Schwellenländer können mehr politischen, wirtschaftlichen oder strukturellen Herausforderungen ausgesetzt sein als entwickelte Länder, woraus ein höheres Risiko entstehen kann

Wichtige Hinweise

Dieses Dokument wurde von der ODDO BHF SE nur zu Informationszwecken erstellt. Darin enthaltene Äußerungen basieren auf den Markteinschätzungen und Meinungen der Autoren zum Zeitpunkt der Veröffentlichung. Diese können sich abhängig von den jeweiligen Marktbedingungen ändern. Weder dieses Dokument noch eine in Verbindung damit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Finanzinstrumenten dar. Etwaig dargestellte Einzelwerte dienen nur der Illustration. Einzelne Aussagen sind weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung durch hierfür qualifizierte Personen zu ersetzen. Bevor in eine Anlageklasse investiert wird, wird dringend empfohlen, sich eingehend über die Risiken zu erkundigen, denen diese Anlageklassen ausgesetzt sind, insbesondere über das Risiko von Kapitalverlusten.

ODDO BHF SE – Gallusanlage 8 · 60323 Frankfurt am Main · Postanschrift: 60302 Frankfurt am Main · www.oddo-bhf.com Vorstand: Philippe Oddo (Vorstandsvorsitzender) · Grégoire Charbit · Joachim Häger · Christophe Tadié · Benoit Claveranne . Alexander Ilgen. Vorsitzender des Aufsichtsrats: Werner Taiber · Sitz: Frankfurt am Main. Registergericht und Handelsregister Nummer: Amtsgericht Frankfurt am Main HRB 73636 USt-IdNr. DE 814 165 346 · BIC/SWIFT BHFBDEFF500 – www.oddo-bhf.com

Author