Trois thèses sur la situation financière mondiale : dette, croissance et dynamique de l’IA

Alors que les pays industrialisés sont de plus en plus confrontés à des défis économiques, les marchés boursiers semblent pour l’instant peu s’intéresser à la faiblesse de la croissance en Allemagne ou à la crise de la dette aux États-Unis et en France. En effet, un autre facteur influence le marché boursier : l’intelligence artificielle et la perspective d’une baisse des taux d’intérêt.

Les défis des pays industrialisés : crise de la dette contre crise de la croissance

Après des années de politique de crise et de taux d’intérêt nuls, les économies sont confrontées à différents défis. Alors que l’Allemagne connaît une faiblesse structurelle de la croissance en raison de la faiblesse des investissements publics et privés, des obstacles bureaucratiques, de la pénurie de main-d’œuvre qualifiée, des coûts énergétiques élevés et de la faible croissance de la productivité, les États-Unis connaissent une croissance solide, tout comme leur niveau d’endettement.

Depuis 2002, le budget fédéral américain vit en permanence au-dessus de ses moyens. Les déficits budgétaires de 10 à 15 % enregistrés peu après la crise financière et dans le sillage de la pandémie de coronavirus ont fait grimper le taux d’endettement, comme dans beaucoup d’autres pays. Mais même pendant les années de forte croissance, le budget fédéral américain a stimulé l’économie en s’endettant. Résultat : une dette supérieure à 120 % du PIB et des frais d’intérêt qui dépassent le budget de la défense.

Pour faire face au risque d’une dette galopante, l’Union européenne a établi des règles en matière d’endettement dans le traité d’Amsterdam de 1997. Mais plus de la moitié des membres de l’UE ont enfreint l’année dernière les règles du « pacte de stabilité et de croissance », qui prévoit un déficit maximal de 3 % et un ratio d’endettement de 60 % par rapport au PIB. Des procédures pour déficit excessif ont été engagées à l’encontre de pays comme la France et l’Italie. Néanmoins, l’État français a accumulé 3 300 milliards d’euros de dettes, soit plus de 110 % du PIB. Une réduction de la dette est toutefois inimaginable à l’heure actuelle, car le déficit budgétaire annuel est supérieur à 5 %. Le dernier excédent budgétaire remonte à 45 ans : en 1980, la France a enregistré pour la dernière fois un excédent budgétaire. Depuis, l’État français vit au-dessus de ses moyens et dépense plus d’argent pour les dépenses sociales (par rapport au PIB) que tout autre pays au monde.

La France, l’Allemagne et les États-Unis seront donc confrontés à des défis économiques différents dans les années à venir. La France et les États-Unis doivent tous deux faire face à des taux d’endettement public élevés et à des déficits primaires qui ne sont plus proportionnés à la croissance future. Ces deux pays devront faire preuve d’une plus grande discipline budgétaire dans les années à venir, sous peine de ne pouvoir s’endetter à l’avenir qu’à un taux de risque toujours plus élevé.

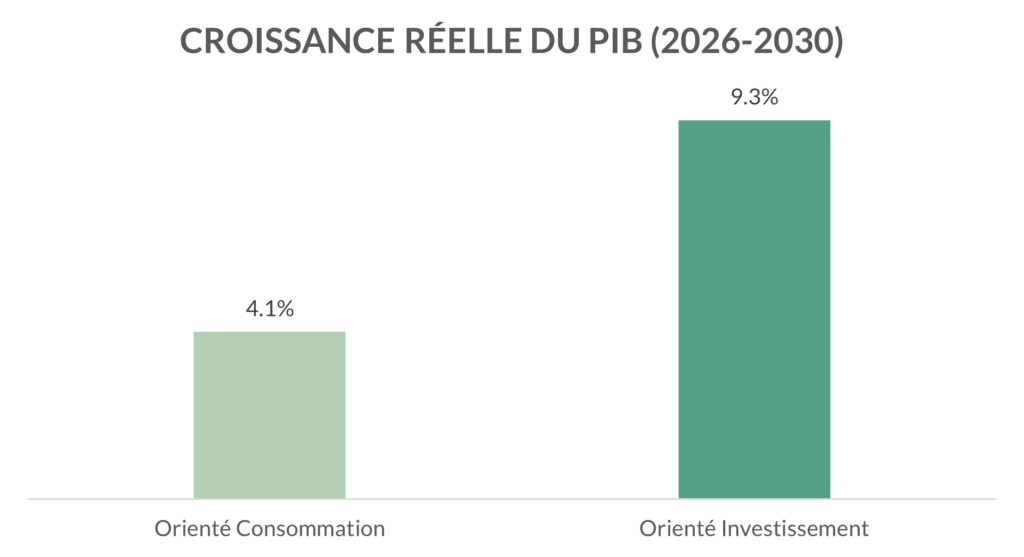

L’Allemagne, en revanche, est surtout confrontée à une crise de croissance aiguë. Le gouvernement fédéral devrait contrer cette stagnation par des investissements ciblés et des mesures favorables à l’économie afin de renforcer à nouveau la compétitivité et la croissance économique future du pays. Selon le Conseil des experts économiques, l’utilisation du fonds spécial de 500 milliards d’euros pour les infrastructures et la protection du climat, destiné à moderniser les infrastructures publiques, à soutenir la décarbonisation et à relancer l’économie allemande, déterminera si l’Allemagne ne connaîtra qu’une dynamique de croissance à court terme ou si elle pourra augmenter durablement son potentiel de croissance1). En effet, les économistes craignent que les fonds supplémentaires ne soient utilisés pour des projets d’investissement existants afin de disposer de plus d’argent dans les budgets principaux pour d’autres projets, par exemple dans le domaine social. Cela entraînerait un endettement supplémentaire sans impulsion budgétaire durable. Dans son rapport de printemps, le Conseil des experts a comparé les effets possibles d’une utilisation du paquet d’infrastructures axée sur la consommation par rapport à une utilisation axée sur l’investissement.

Graphique 1 : Évolution de la croissance du PIB et du ratio de la dette publique

Source : Rapport de printemps 2025 du Conseil des experts

Stimuler la croissance à court terme par des dépenses de consommation financées par l’endettement n’est donc pas la solution à la crise de croissance.

L’intelligence artificielle et la baisse des taux d’intérêt stimulent les marchés

Les marchés boursiers défient les défis économiques des pays industrialisés et ont enregistré une croissance à deux chiffres depuis le début de l’année.

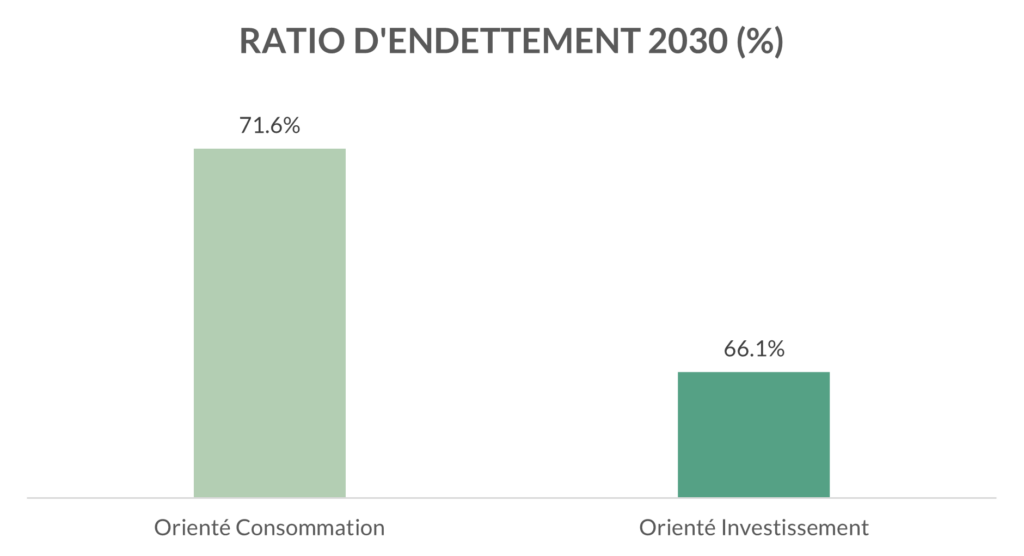

Le potentiel de l’intelligence artificielle (IA) est actuellement le principal moteur de croissance, outre la baisse des taux d’intérêt américains. Avec le développement et l’utilisation croissants de l’intelligence artificielle, les besoins en calcul augmentent énormément depuis des années. En effet, alors que des applications simples comme la reconnaissance de texte ne demandent que peu de puissance de calcul, celle-ci augmente rapidement pour la reconnaissance d’images ou les chatbots. Cette tendance continue sans s’arrêter, vers des agents IA complexes et l’objectif à long terme de l’intelligence artificielle générale. Cette augmentation exponentielle des besoins en puissance de calcul, due à la taille croissante des modèles et au volume de données, nécessite des investissements énormes dans l’infrastructure technique. Rien que cette année, les grands groupes technologiques investissent environ 350 milliards de dollars dans une puissance de calcul toujours plus grande. L’année prochaine, ce chiffre pourrait même atteindre 500 milliards de dollars. Les « Magnificent 7 »2) peuvent puiser dans leur trésorerie pour ça. Cependant, les informations de plus en plus fréquentes sur les investissements dans l’IA financés par l’endettement ont récemment attiré l’attention des investisseurs, comme dans le cas de Meta. En effet, les investissements élevés dans l’infrastructure de l’IA, en particulier dans les centres de données et les puces spécialisées, sont un signe clair d’un pari important sur la croissance, qui pourrait s’avérer payant pour certains géants technologiques, mais pas pour d’autres.

Graphique 2 : Dépenses d’investissement de Microsoft, Alphabet (Google), Amazon, Meta, Oracle en milliards de dollars américains

Graphique : Bloomberg, situation au 14/11/2025

On voit aussi apparaître une dépendance circulaire qui contribue à une forte concentration du marché. Les dépenses d’investissement (CapEx) des uns sont le chiffre d’affaires des autres : Microsoft investit dans OpenAI, OpenAI achète des puces Nvidia, Microsoft et Google achètent aussi des puces chez Nvidia pour leurs propres modèles d’IA. Les transactions circulaires dans le domaine de l’IA et les investissements dans l’IA de plus en plus financés par l’endettement sont vus comme des signaux d’alerte pour une bulle dans le secteur de l’IA.

Les marchés boursiers sont, par endroits, très chers

La forte valorisation du secteur technologique américain s’explique par les progrès technologiques de l’IA, mais elle recèle également un énorme potentiel de recul. En raison des anticipations de croissance intégrées dans les cours, les investisseurs réagissent de manière de plus en plus sensible aux mauvaises nouvelles qui remettent en question le potentiel de croissance de l’intelligence artificielle ou la perspective d’une baisse des taux d’intérêt directeurs aux États-Unis. Jusqu’à présent, les marchés boursiers ont toujours réussi à se redresser rapidement cette année, même après le choc des droits de douane en avril. En effet, le potentiel de l’intelligence artificielle est difficile à appréhender et, tandis que les voix prudentes et alarmistes craignent une bulle IA, les visionnaires continuent d’investir dans les moteurs de l’intelligence artificielle.

Il est donc juste et important d’examiner les niveaux de valorisation avec lucidité, mais l’ampleur de la vague d’innovation en matière d’IA dans les années à venir pourrait relativiser les valorisations actuelles avec le recul. Nous pensons que l’IA restera l’un des principaux moteurs des marchés boursiers en 2026. La sélection est importante, car tous les géants de la technologie ne seront probablement pas des gagnants de l’IA. C’est pourquoi il est important de rester investi, avec une propension au risque appropriée, sans perdre de vue les fondamentaux.

1) Le potentiel de croissance d’une économie est considéré comme l’évolution à long terme du produit intérieur brut avec une utilisation optimale des capacités existantes.

2) Les Magnificent 7 comprennent Apple, Nvidia, Alphabet, Meta, Amazon, Tesla et Microsoft.

Avertissement

Les entreprises mentionnées constituent des exemples et non des recommandations d’investissement. Les performances passées ne sont pas un indicateur fiable des performances futures et ne sont pas constantes dans le temps.

Ce document a été préparé par ODDO BHF dans un but purement informatif. Il ne saurait créer de quelconques obligations à charge de ODDO BHF. Les opinions émises dans ce document correspondent aux anticipations de marché de ODDO BHF au moment de la publication de document. Elles sont susceptibles d’évoluer en fonction des conditions de marché et ne sauraient en aucun cas engager la responsabilité contractuelle de ODDO BHF. Toute référence à des valeurs individuelles a été incluse à des fins d’illustration uniquement. Avant d’investir dans une quelconque classe d’actifs, il est fortement recommandé à l’investisseur potentiel de s’enquérir de manière détaillée des risques auxquels ces classes d’actifs sont exposées notamment le risque de perte en capital.

ODDO BHF

12, boulevard de la Madeleine – 75440 Paris Cedex 09 France – Tél. : 33(0)1 44 51 85 00 – Fax : 33(0)1 44 51 85 10 – www.oddo-bhf.com ODDO BHF SCA, société en commandite par actions au capital de 73 193 472 € – RCS 652 027 384 Paris – agréée en qualité d’établissement de crédit par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et immatriculée à l’ORIAS en qualité de courtier d’assurance sous le numéro 08046444. – www.oddo-bhf.com

Author